En otras palabras, la conectividad es un derecho fundamental de todos los mexicanos. Su tratamiento fiscal no. En franco contraste, impera el régimen fiscal que grava a los diversos servicios de telecomunicaciones como servicios de lujo a través el Impuesto Especial sobre Producción y Servicios (IEPS) que agrega un gravamen de 3 puntos porcentuales al consumo ya tasado por el IVA. Con todo, una tasa al consumo que asciende a 19%.

De acuerdo con la Ley del IEPS en su artículo 2º fracción II, se aplica esta tasa a los servicios que “se proporcionen en territorio nacional a través de una o más redes públicas de telecomunicaciones”, con la excepción de aquellos de telefonía fija rural, de telefonía pública, de interconexión y la prestación de internet de manera individual o empaquetada.

Bajo esta última modalidad, “los servicios de Internet exentos no podrán exceder del 30% del total de las contraprestaciones […] que se facturen en forma conjunta”.

Sorprende el hecho de que un derecho fundamental como la conectividad no puede, ni debe ser al mismo tiempo, considerado y tasado como un servicio de lujo.

Este gravamen, que nace de una desesperación fiscal, se ubica en la misma categoría que alimentos, bebidas y tabacos con incidencia negativa sobre la salud pública, así como combustibles fósiles.

Es claro que no se cuenta con una política fiscal para la conectividad, ni para las telecomunicaciones, ni para las TIC, que es el sector más dinámico de la economía. Su tratamiento fracturado entre lo constitucional y lo fiscal, resulta hoy incompatible con su carácter público y vulnera la esfera de protección y garantía del derecho de acceso a los servicios convergentes.

Incluso, resulta en un caso de inconstitucionalidad fiscal irresuelta al gravar, desde 2010, un servicio que la Constitución consigna como servicio básico para la población mexicana.

Al ser transferido el IEPS al consumidor como sucede con los impuestos al consumo, resulta en un impuesto regresivo que lastima más al poder adquisitivo de los consumidores de menor poder adquisitivo que se ubican en la base de la pirámide social.

Más aún, con la experiencia de interdependencia entre el acceso a las telecomunicaciones con otros derechos y libertades, como el de acceso a la información, a la educación y la libertad de expresión, estos son igualmente menoscabados bajo este gravamen socialmente nocivo y contradictorio.

Los Números de la Recaudación

El despliegue de obras de infraestructura económica y social requieren importantes flujos de capital para su financiamiento, para posteriormente constituirse como un sector inserto en plena formalidad también en su operación, con sus consecuentes contribuciones fiscales.

El sector de las telecomunicaciones es así uno de plena formalidad e importantes contribuciones en los múltiples peldaños de su escalera fiscal (derechos por licitar, cánones del espectro, a las importaciones, ISR, IMSS, INFONAVIT, IVA, por mencionar sólo algunos de los más de 30 gravámenes aplicables).

Es por toda esta estructura fiscal establecida, que incrementos en la tasa impositiva, en lugar de alcanzar el objetivo de elevar la recaudación, desincentivan la operación sectorial completa de inversiones, oferta y consumo de estos servicios.

Los reportes de la SHCP sobre el estado de las Finanzas Públicas y la Deuda Pública, revelan la ineficiencia en la recaudación del IEPS en telecomunicaciones. Desde su introducción en 2010 no ha logrado alcanzar los niveles previstos por la Ley de Ingresos de la Federación, con la excepción de los ejercicios fiscales de 2011 y 2013.

Ingresos del Sector Público Presupuestario:IEPS Telecomunicaciones

Fuente: The Competitive Intelligence Unit con información sobre la situación económica, las finanzas públicas y la deuda pública SHCP, 2019

Incluso, año tras año, su recaudación sigue una trayectoria a la baja, que lo deja como un gravamen ineficiente, además de distorsionante.

En efecto, su trayectoria histórica revela una tendencia generalizada a la baja. En el periodo que comprende los años 2013 a 2018, el efecto acumulado de su caída alcanza una merma de 23%, en donde el único año fiscal con desempeño positivo fue el 2018, con un crecimiento mínimo de 2.0%.

Adicionalmente, la contribución documentada en su partida escasamente alcanza 0.1% del total recaudado en 2018.

Regresividad Recaudatoria

La regresividad se refiere al efecto de la mayor afectación a los grupos de menores ingresos, resultantes de una medida fiscal.

Este es, precisamente, el caso del IEPS en las telecomunicaciones.

El análisis de la contribución a la recaudación del IEPS por decil poblacional, no muestra progresividad, a pesar de que la partida pagada por los últimos deciles de ingresos es mayor. En valores absolutos esta afirmación es un hecho. Los tres deciles con mayores ingresos aportan 57.0% de la recaudación total del IEPS sobre servicios de telecomunicaciones.

Contribución a la Recaudación Total del IEPS Telecomunicaciones

Fuente: The Competitive Intelligence Unit con información de la SHCP e INEGI, 20

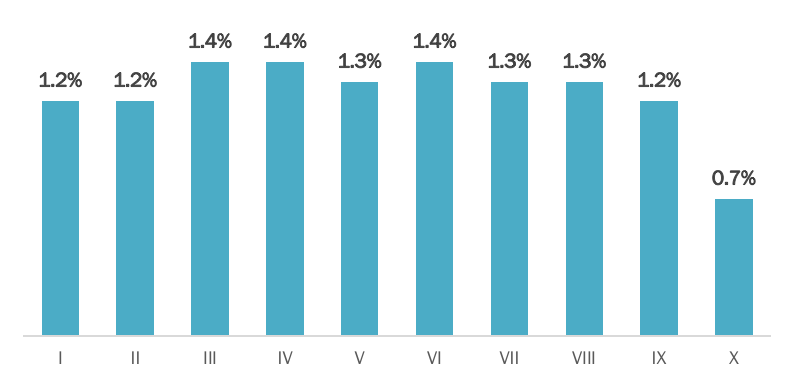

No obstante, al obtener la proporción que representa la contribución al IEPS no petrolero del ingreso disponible de las familias mexicanas, la progresividad del impuesto se desvirtúa.

Si bien es verdad que la contribución representa una menor proporción del ingreso para los deciles más bajos de la población mexicana, esta situación se revierte para los deciles intermedios, que pagan la mayor proporción de impuestos respecto a su ingreso disponible.

Incidencia de la Recaudación del IEPS No Petrolero

Fuente: The Competitive Intelligence Unit con información de la SHCP e INEGI, 2019

Así, se muestra que no pagan más los que más tienen, sino que el impuesto termina proporcionalmente mayor para los niveles socioeconómicos medios, que ostentan mayores elasticidades del precio que los usuarios con mayores ingresos. Al respecto y de acuerdo con la teoría económica, deberían estar pagando una carga menor que los NSE más altos para poder definir al impuesto como progresivo.

Entonces, en lo que a la progresividad del impuesto se refiere, de acuerdo con la Secretaría de Hacienda y Crédito Público (SHCP), durante 2016, el IEPS tuvo un comportamiento progresivo, pues lo recaudado recayó principalmente en hogares con un mayor nivel de ingreso. Sin embargo, son los NSE medios que pagan una mayor proporción de su ingreso disponible por concepto de IEPS no petrolero, lo que apunta en realidad una tendencia regresiva.

Adicionalmente, atribuible a que para los deciles de ingreso más bajo se registra una mayor elasticidad del precio de las telecomunicaciones que en aquellos más altos, la imposición del IEPS vuelve prohibitivo su uso en los hogares que conforman los tres deciles de ingreso más bajo. Esto, a todas luces, contradice categóricamente al mandato constitucional de acceso y cobertura universal.

En conclusión, es ineficiente y regresivo tasar servicios que tienen un impacto social y económicamente positivo en el crecimiento y desarrollo económicos, en la generación de empleos, en el ahorro en gasto tanto público como privado, más y mejor calidad en la educación, así como en recaudación fiscal adicional.

Es decir, la ineficiencia y regresividad de estos impuestos proviene de incrementar artificialmente los precios de los servicios y excluir a los segmentos más desfavorecidos de los beneficios mencionados de las telecomunicaciones.

Es completamente comprensible que el IEPS fue concebido como un impuesto especial para los bienes y servicios que se considera que generan externalidades negativas. Puede ser el caso del tabaco y bebidas embriagantes, a fin de disminuir su consumo.

Claramente las telecomunicaciones no encuadran en esta categoría.

Por lo anterior, amerita destacar la iniciativa presentada recientemente por la SenadoraMinerva Hernández del PAN que pretende derogar el IEPS sobre telecomunicaciones y corregir las contradicciones en la legislación tributaria que lesionan este importante derecho fundamental, y que además mantienen la brecha digital e impiden la propagación de los efectos multiplicadores de las telecomunicaciones sobre la economía mexicana.

Es tiempo ya de eliminar el IEPS en telecomunicaciones y concentrar esfuerzos intelectuales en la construcción de una adecuada política fiscal para el desarrollo de las telecomunicaciones y las TIC, para así asegurar una política fiscal eficiente, que alcance la suficiente aportación a las finanzas públicas, convirtiéndose en el instrumento de impulso al crecimiento económico y promoción del bienestar social.

|