Una de las más sesudas conclusiones después del anuncio de adquisición indirecta de 60 MHz de espectro en la banda de 2.5 GHz de MVS por parte de Telcel, es que este operador móvil concentraría casi 51 por ciento del total de espectro disponible adjudicado para comunicaciones móviles avanzadas (sin contar la Red Compartida).En efecto, esa es una consecuencia lógica de la transacción entre Telcel y MVS en caso de que la apruebe el Instituto Federal de Telecomunicaciones (IFT), pero no es ni negativa para el mercado y la competencia ni definitiva.

El planteamiento sobre la concentración de Telcel es falaz porque si la autoridad lícita rápidamente los 130 MHz restantes de la banda de 2.5 GHz (lo cual debió ocurrir en 2016), lo que hoy aparece como una mayor concentración, en realidad quedaría equilibrado.

Además, quienes hablan de concentración omiten la entrada de un nuevo operador, Grupo Altan, que ganó el concurso de 90 MHz en la banda de 700 MHz. Si añadimos los 90 megahercios de Altan a la distribución de espectro en México, la tenencia espectral de Telcel baja a 41 por ciento, en tanto que la Red Compartida tendría 19 por ciento.

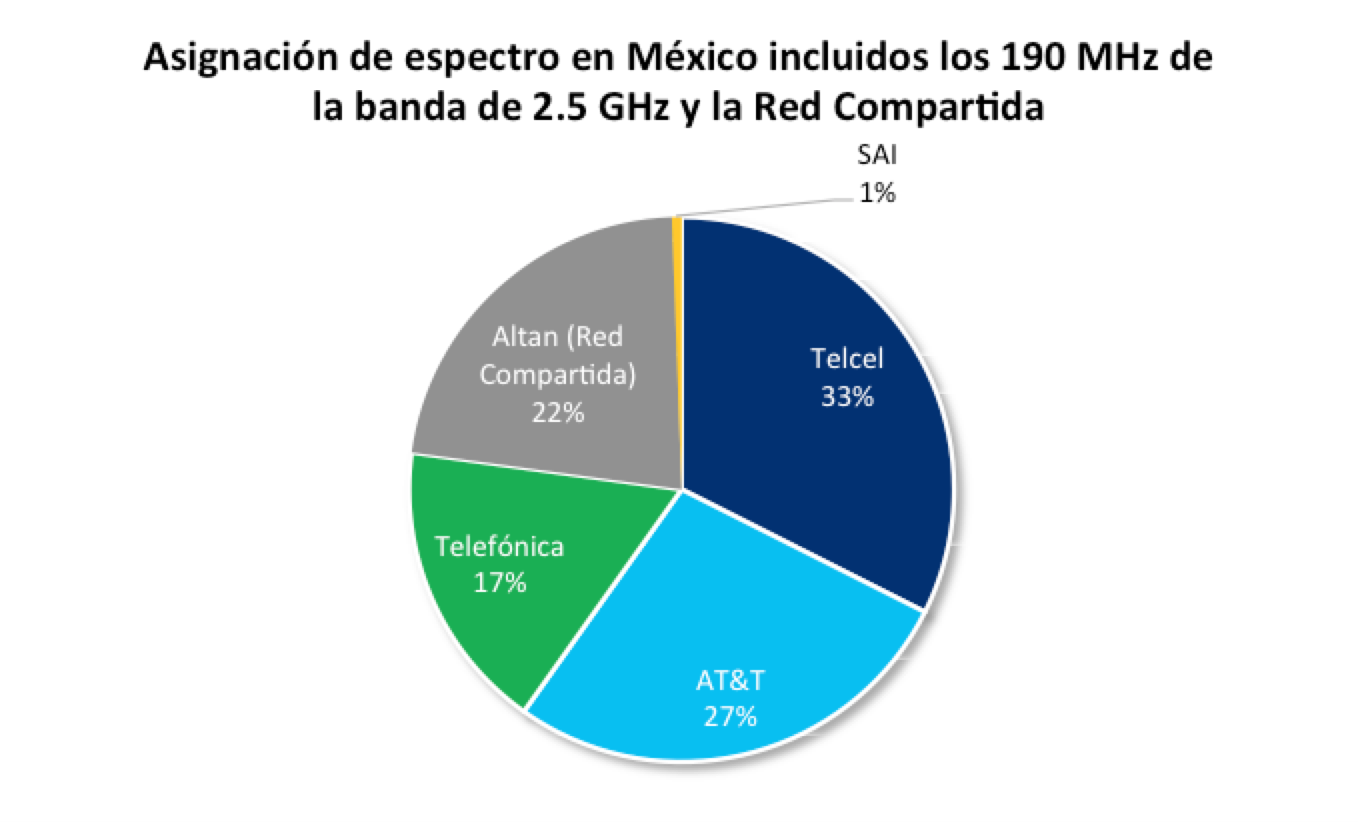

Fuente: elaboración de Mediatelecom con datos del IFT. Incluye las bandas de 800 GHz, 1.9 GHz, 1.7-2.1 GHz, 2.5 GHz y 700 MHz. SAI: Servicios de Acceso Inalámbrico.

Si bien el ganador de la Red Compartida sólo deberá vender capacidad y servicios mayoristas, para nadie es un secreto que también podrá vender (mediante algún mecanismo comercial y/o empresa subsidiaria) esa misma capacidad a dos de los operadores que integran el propio consorcio Altan (Megacable y Axtel), los cuales podrán revender servicios minoristas al consumidor final, en beneficio de la competencia. Es decir, tenemos un nuevo operador mayorista que mediante Megacable, Axtel y el resto de sus clientes (incluidos los Operadores Móviles Virtuales) podrá ofrecer servicios a los consumidores finales.

También hay que recordar algunos factores importantes que han hecho que ciertos operadores queden con una menor distribución de espectro radioeléctrico. Durante la pasada licitación de espectro en la banda AWS, Telefónica decidió no participar; AT&T y Telcel sí lo hicieron y obtuvieron bloques de frecuencias en la banda de 1.7-2.1 GHz.

La ausencia de Telefónica sorprendió, porque en diversas declaraciones públicas se había pronunciado porque la autoridad pusiera a disposición del mercado más espectro. No se puede argüir que la concentración de espectro es una barrera de entrada cuando la autoridad licita frecuencias pero los operadores deciden no participar en la subasta. Es preocupante que un operador que ofrece servicios inalámbricos de comunicación a través de un recurso escaso-esencial, y que posee concesiones y compromisos de inversión, cobertura y despliegue, no participe de las subastas de espectro, porque priva a sus propios usuarios de mejores servicios de telecomunicaciones.

A menos que implique una barrera de entrada y ello motive la comisión de prácticas anticompetitivas, una mayor tenencia de espectro no afecta de forma automática la competencia. La muestra se encuentra en el surgimiento de varios Operadores Móviles Virtuales (OMV) que no requieren de frecuencias e infraestructura propias para ofrecer servicios, pero tienen la capacidad de incrementar la base de usuarios a través de la diferenciación en el servicio y su entrada a nichos de negocio y usuarios actualmente desatendidos. Más espectro implica más capacidad y mayores oportunidades de negocio para los OMV, a favor de la competencia.

La validez del argumento de la concentración de espectro es previo a la reforma constitucional en materia de telecomunicaciones, porque a partir de 2013 las telecomunicaciones son un servicio público de interés general que debe prestarse con calidad, cobertura universal y continuidad. El espectro radioeléctrico es el recurso esencial, el combustible y el oxígeno de la industria de los servicios de comunicaciones móviles. Sin frecuencias no existen voz, datos y video móviles, ni ninguna otra aplicación sobre Internet inalámbrico.

Si las telecomunicaciones son un servicio público, y el acceso a las Tecnologías de la Información y la Comunicación, incluida la banda ancha, son un derecho fundamental consagrado en la Constitución, es evidente que todos los operadores móviles deben acceder al recurso que les permita garantizar ese derecho de las personas, de lo contrario castigaría a los usuarios con servicios sin cobertura, de mala calidad o sin la posibilidad de enriquecer su comunicación mediante el Internet y las aplicaciones móviles, privándolos de la legítima inclusión a la Sociedad de la Información y el Conocimiento y todos sus beneficios sociales. ¿Eso desea el regulador y el gobierno que diseña las políticas públicas?

Durante el proceso de consulta pública para la adopción del esquema de segmentación para la banda de 2.5 GHz, el IFT explicó que “además de combinar tecnología e infraestructura, se hace necesario contar con más espectro para asegurar la óptima provisión de servicios. En particular, la banda de 2500-2690 MHz cuenta con características de propagación y permeabilidad que la hacen ideal para ofrecer servicios que requieran de gran capacidad de red con elevadas tasas de transmisión de datos en zonas densamente pobladas, además de posibilitar la disposición de bloques amplios de espectro contiguos, dada la cantidad de espectro disponible dentro de la banda”.

Los 130 MHz de espectro a licitar por parte del IFT pueden segmentarse en tres bloques de 20×20 MHz (40 MHz) para igual número de operadores. Esta segmentación se utilizó en las licitaciones de Brasil, Chile y Colombia en la banda de 2.5 GHz. Es decir, cada operador (AT&T, Telefónica, Altan/otro) obtendría un bloque de 40 MHz, lo cual equilibraría la tenencia de espectro, quedando Telcel con 33 por ciento del recurso, como se observa en la siguiente gráfica. ¿Dónde está, entonces, la concentración?

Fuente: elaboración de Mediatelecom con datos del IFT. Incluye las bandas de 800 GHz, 1.9 GHz, 1.7-2.1 GHz, 2.5 GHz y 700 MHz. SAI: Servicios de Acceso Inalámbrico.

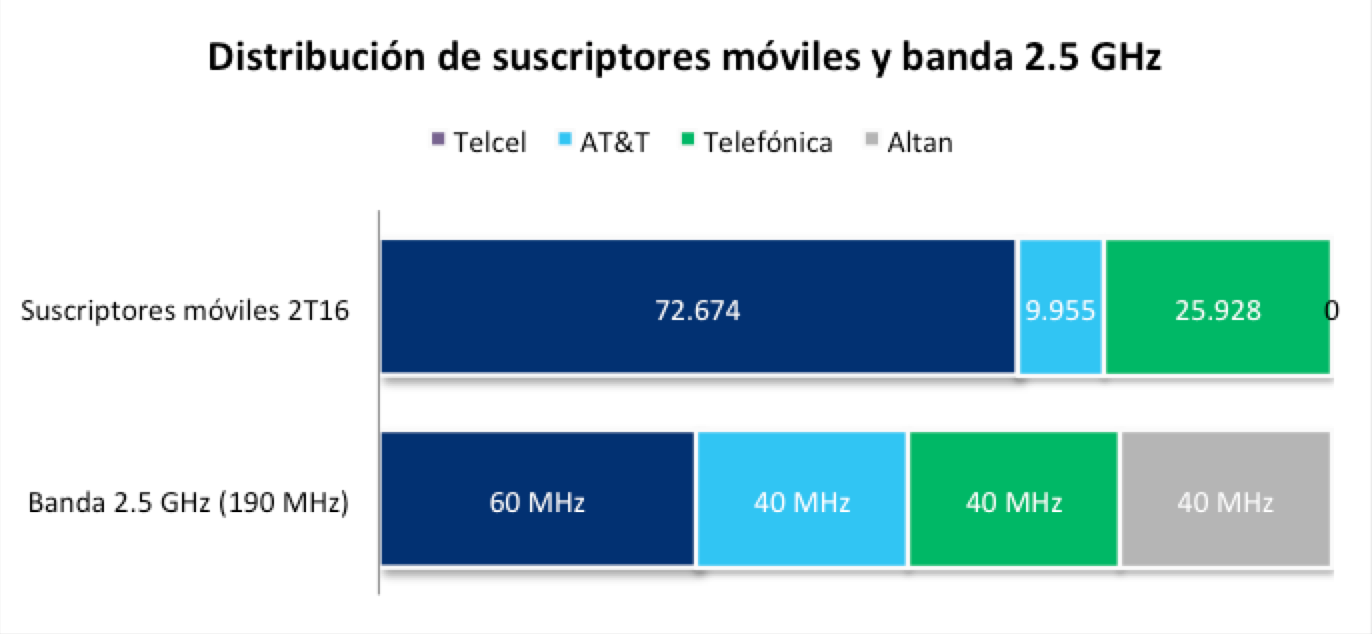

Existen diversas formas de evaluar la concentración de espectro. Una de ellas es por número de suscriptores. Sin duda, Telcel adquiriría de MVS el bloque más grande de 60 MHz, pero a su vez atendería a 72.6 millones de clientes. En contraste, si AT&T se adjudicara un bloque de 40 MHz en la banda de 2.5 GHz, este lote lo utilizaría para sus 9.9 millones de suscriptores. En tanto que Telefónica emplearía otros 40 MHz para 25.9 millones de usuarios y Altan/otro, por el momento para cero suscriptores.

La proporción es sencilla: con cada MHz de espectro en los 60 MHz en la banda de 2.5 GHz Telcel estaría proveyendo servicios a 1.211 millones de usuarios, en tanto que AT&T lo haría a más de 248 mil suscriptores y Telefónica a más de 648 mil clientes. ¿Dónde está la concentración? Por el contrario, el IFT debería ver en Telcel un uso más eficiente del espectro porque estaría sirviendo a un mayor número de suscriptores: el doble que Telefónica y casi cinco veces más que AT&T.

Considérese que conforme crece la penetración de banda ancha, el equipamiento de teléfonos inteligentes y la proliferación de aplicaciones, los usuarios estarían haciendo un consumo cada vez más intensivo de datos móviles, principalmente video, que se sumaría a futuros servicios móviles innovadores como VoLTE o Internet de las cosas.

Por todo lo anterior, se deduce que la adquisición por parte de Telcel de 60 MHz en la banda de 2.5 GHz de MVS sí genera una mayor concentración de espectro; sin embargo, es el recurso esencial para garantizar el derecho de acceso a las TIC, incluida la banda ancha. ¿Queremos servicios de calidad sí o no?

No se puede esperar que la competencia se equilibre a expensas de castigar a los usuarios del operador preponderante, mediante la marginación de éste al recurso esencial que limitaría la calidad de su red. La competencia debe dirigirse mediante garantizar la óptima operación de las redes (como se pretende mediante las medidas regulatorias de preponderancia) y no a través de decisiones que pudieran provocar una mala calidad de servicio de manera artificial.

Asimismo, esa concentración no es definitiva porque puede equilibrarse con la inmediata licitación de los 130 MHz de espectro restantes en tres bloques de 40 MHz para los operadores establecidos, lo cual reduciría de facto la tenencia de espectro del operador preponderante a niveles de 33 por ciento.

Finalmente, los 60 MHz que adquiriría Telcel se utilizarían para ofrecer servicios a una base mayor de suscriptores; aunque no todos los usuarios se ubican en zonas urbanas densamente pobladas, la mayoría sí disfrutaría de capacidades de transmisión mayores, mejorando la calidad y velocidad de los servicios de banda ancha móvil, y haciendo un uso más intensivo y eficiente del espectro en la banda de 2.5 GHz (que hasta el momento permanece ociosa), en comparación con el resto de los competidores.

Por lo tanto, la conclusión fácil no es la re-concentración del espectro en manos de Telcel, sino la oportunidad que representa la pronta licitación de la banda de 2.5 GHz para el resto de los operadores a precios accesibles y no recaudatorios, para que la inversión y el despliegue de la red sean expeditos y para que todos los habitantes de las ciudades tengan acceso a servicios móviles de calidad. Es su derecho fundamental… y garantizarlo es la atribución principal del IFT y la obligación de los operadores.

Mediatelecom Policy & Law es una empresa consultora dedicada al análisis estratégico de las telecomunicaciones en América Latina.