La reforma constitucional en materia de telecomunicaciones y radiodifusión y la ley secundaria son claras cuando definen a los agentes económicos preponderantes: cuando cuenten con una participación nacional mayor al 50 por ciento por número de usuarios, suscriptores, audiencia, tráfico o capacidad de redes, según datos del Instituto Federal de Telecomunicaciones (IFT).

Esto significa que tanto América Móvil como Televisa (preponderantes en los sectores de telecomunicaciones y radiodifusión, respectivamente) seguirán siendo preponderantes en tanto conserven ese porcentaje de participación nacional en suscriptores y audiencia, según el caso. Nadie, ni el regulador ni la autoridad sectorial ni la presión mediática, pueden modificar esa circunstancia porque se encuentra plasmada en la Carta Magna.

En marzo de 2016 se cumplieron 24 meses desde que entraron en vigor las medidas en materia de preponderancia. El IFT verificará su cumplimiento y emitirá una resolución que podría llevarle seis meses. En realidad, el artículo 275 de la Ley Federal de Telecomunicaciones y Radiodifusión señala que el IFT verificará trimestralmente el cumplimiento de las obligaciones y que podrá extinguir total o parcialmente sus efectos.

Por lo tanto, el debate de fondo no es si los grupos de interés económicos dejarán o no de ser preponderantes porque los datos del IFT así lo revelarán en su momento, sino de generar condiciones de competencia en todos los servicios del sector de telecomunicaciones, de tal manera que se creen efectos o externalidades como baja de precios, mejores ofertas comerciales e innovación en los modelos de negocio.

Recientemente, se han difundido estudios que sostienen que los avances de la regulación en materia de preponderancia han sido mínimos. Su intención es clara: cuestionar los “mínimos” efectos y resultados de la preponderancia pero a la vez refrendarla para el dominante en telecomunicaciones; al mismo tiempo buscan presionar al regulador para que no extinga la regulación asimétrica ni abra el mercado a la convergencia. Sostienen que existe un “sector convergente”, lo cual es absolutamente falso, porque sólo las redes de televisión de paga son convergentes en voz, datos y video. Si el principal operador de telecomunicaciones no puede ofrecer televisión a través de su red, es claro que no se puede hablar de sector convergente.

Veamos datos e información obtenida del propio IFT que revelan una situación distinta a la que se pretende proyectar.

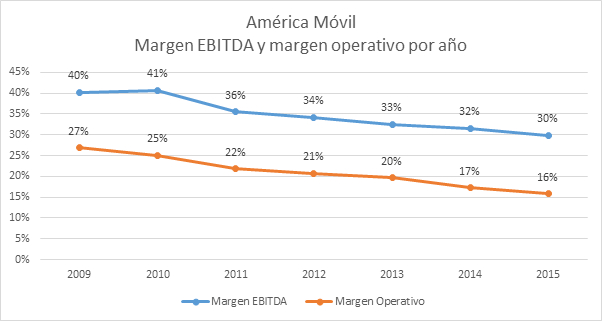

Una de las principales críticas que se utilizaron en contra de América Móvil (AMX) fue que su nivel de rentabilidad, medido por el margen EBITDA, era elevado; sin embargo, las nuevas condiciones impuestas por la regulación asimétrica y la competencia han reducido de manera consistente el margen tanto en México como a nivel consolidado de América Móvil.

Evidencia 1. En México, el margen EBITDA de AMX perdió 5.9 puntos porcentuales en el último año hasta ubicarse en 36.7 por ciento al cuarto trimestre de 2015. En 2009 este mismo margen era de 50.7 por ciento, por lo que la reducción ha sido constante e incluso anterior a la regulación posterior a la reforma constitucional de 2013.

Un regulador debe tener una perspectiva a largo plazo para evaluar el sector de las telecomunicaciones y la radiodifusión. Debe apreciar la evolución histórica y al mismo tiempo tener una perspectiva a futuro a la hora de tomar sus decisiones.

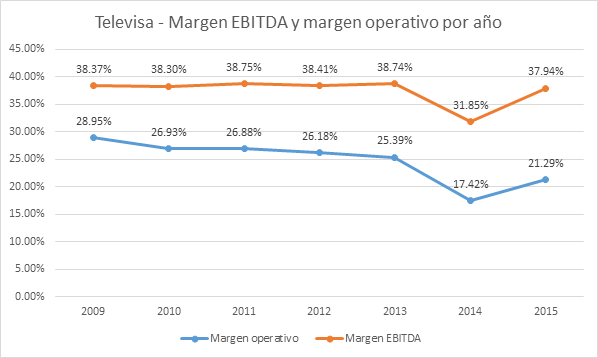

Evidencia 2. Una situación muy distinta se observa en los márgenes de Grupo Televisa; exhibe un margen EBITDA de 37.7 por ciento al trimestre y de 37.9 para todo el año, lo cual refleja o bien la extracción de rentas excesivas en un mercado de baja competencia como en su momento se señaló, o una compañía muy eficiente en su operación. En cualquier caso, no se observa un descenso sino un sostenimiento histórico de los márgenes EBITDA y operativo de Grupo Televisa.

Para efectos de análisis de la regulación, con base en información pública, los márgenes del preponderante en telecomunicaciones han bajado, en tanto que los márgenes del preponderante en radiodifusión se han sostenido.

Uno de los objetivos de la reforma constitucional en materia de telecomunicaciones fue introducir más competencia en todos los servicios. Dadas las características del sector de telecomunicaciones como los altos niveles de inversión, las economías de red y el proceso de convergencia, difícilmente veremos mercados que se ajusten a la definición teórica de mercados en competencia perfecta. Sin embargo, el IFT se ha valido de distintos mecanismos para promover entornos más competitivos, especialmente los que se refieren a las medidas de preponderancia.

La ley es vaga cuando señala que las medidas en materia de preponderancia podrán ser removidas cuando el IFT considere que existe competencia en los mercados, siendo una facultad del órgano regulador hacer la declaratoria. Sin embargo, la ley establece el Índice Herfindahl-Hirschmann (IHH) como uno de los parámetros metodológicos a ser tomados en cuenta y que el IFT comenzó a medir cada trimestre en sus informes estadísticos.

Es decir, desde que se instaló el nuevo IFT ya está preparado para medir la concentración en los servicios de telecomunicaciones y radiodifusión y, seguramente, el IHH será la metodología que adopte a la hora de resolver el cumplimiento de las obligaciones en materia de preponderancia en ambos sectores.

Con base en dicha métrica y otras aportadas por instituciones gubernamentales, a dos años de que entraran en vigor las medidas de preponderancia el mercado ya ha comenzado a dar resultados sobre el ambiente competitivo en prácticamente todas las áreas del sector de telecomunicaciones, con excepción de una: la televisión de paga. Una de las más importantes es la reducción en los precios de los servicios. Obviamente, un entorno competitivo permite a los operadores ajustar sus tarifas a la baja, como una forma de conservar o atraer nuevos clientes.

Evidencia 3. De acuerdo con los más recientes datos publicados por el INEGI, la inflación general interanual a diciembre de 2015 tuvo un alza de 2.13 por ciento a nivel nacional. En específico, los precios de los servicios de telecomunicaciones se redujeron 14.5 por ciento en 2015, apoyados por la baja en las tarifas de telefonía móvil y la eliminación de la larga distancia nacional.

Ante las nuevas condiciones competitivas en el mercado mexicano, los operadores en prácticamente todos los servicios se han visto obligados a ajustar sus tarifas y servicios que les permitan mantener la preferencia de los usuarios. La alta demanda de servicios móviles y la mayor competencia ante la entrada de un jugador internacional como AT&T, han provocado que las tarifas de este rubro sean las más dinámicas.

Evidencia 4. Las tarifas en telefonía móvil registraron un descenso de 16.8 por ciento en el último año, derivado de estrategias más agresivas por parte de los operadores, incluida la disrupción presentada por los Operadores Móviles Virtuales (OMV) que han basado su estrategia en paquetes de bajo costo.

Si bien la participación de los OMV se mantiene marginal en 0.7 por ciento del mercado móvil mexicano, un estudio del IFT señala que este nivel está acorde con la experiencia internacional, especialmente en comparación con mercados de similar desarrollo económico al mexicano. Asimismo, cabe resaltar que mientras países como Reino Unido ya cuentan con más de 50 OMV, en México apenas se han instalado alrededor de siete.

Al cuarto trimestre de 2015, AT&T México llegó a 8.68 millones de conexiones móviles, lo cual refleja una adición neta de 593 mil suscriptores durante el cuarto trimestre. El reporte también revela que ha logrado bajar su tasa de desconexión (churn) de 8.21 por ciento en el primer trimestre de 2015 a 5.67 por ciento en el cuarto trimestre, por lo que la compañía ha logrado incrementar la fidelización de sus usuarios.

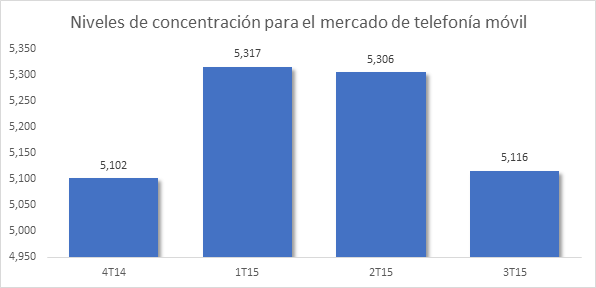

Evidencia 5. Lo anterior ha permitido que los niveles de concentración en el mercado móvil, medidos por el IHH como determinó la ley mexicana, hayan disminuido en los últimos trimestres 201 puntos.

Al respecto, cabe recordar el argumento del IFT cuando resolvió que Televisa no tiene poder sustancial de mercado de televisión de paga, el cual podría aplicarse al resto de los servicios. El IFT adujo en su momento que la empresa dominante en TV de paga había crecido, pero también sus competidores. “Con base en los ingresos y el número de suscriptores, se observó que las empresas que actualmente forman parte de Grupo Televisa cuentan con la mayor participación agregada en este servicio. Sin embargo, sus principales competidores también han crecido e incrementado su participación de mercado”, señaló el IFT. Lo mismo se puede decir de los competidores del preponderante en telecomunicaciones: todos han crecido y, además, se han consolidado.

Evidencia 6. En el mercado de telefonía fija los precios se redujeron 4.2 por ciento. Esto muestra nuevamente que la competencia en el sector ha llevado a ofertas más agresivas de los operadores, especialmente paquetes convergentes que aprovechan las economías de escala para ofrecer mejores resultados a los consumidores, sobre todo en términos de calidad y velocidad.

Evidencia 7. En cuanto a la participación de mercado del operador preponderante, las cifras del IFT revelan que en los últimos doce meses al tercer trimestre de 2015 perdió cerca de 11 puntos porcentuales, al pasar su participación de mercado de 71 a 61 por ciento. Esta reconfiguración del mercado y de la participación en él de los operadores debe considerarse como un efecto positivo de la regulación.

En todo caso, hace falta que los competidores del preponderante destinen más inversiones para hacer crecer su red y llegar a más usuarios, independientemente de los que puedan restarle al dominante por efecto de la regulación.

Incluso una medida como la compartición de infraestructura y la desagregación del bucle local, una vez disponibles para los competidores, requieren de estos últimos inversiones para llegar al usuario final. El regulador y el preponderante ya cumplieron, uno imponiendo regulación asimétrica y el otro abriendo sus redes y publicando sus ofertas de referencia. Hace falta que los competidores inviertan para que sean los usuarios quienes decidan la opción que mejor se adapte a sus necesidades.

Lo anterior no es únicamente un efecto sustitución derivado de un simple cambio de proveedor por parte de los consumidores, sino que proviene también de un crecimiento en el mercado. Esto demuestra que existía un sector de consumidores que no encontraban ofertas acordes a sus necesidades, poder de compra, geografía, entre otros factores, que pudieran satisfacer su necesidad de comunicación anterior a la reforma de telecomunicaciones.

Comúnmente, se comienza a observar en otros países que la telefonía fija comienza a perder relevancia para los consumidores que prefieren la comunicación móvil. Sin embargo, la nueva dinámica competitiva logró impulsar este mercado y añadir nuevos suscriptores, situación que no ocurre en otros mercados de América Latina.

Evidencia 8. Hasta el tercer trimestre de 2015, el número total de líneas fijas se incrementó 6.56 por ciento año con año, con lo que cerró el periodo con 21.39 millones de suscriptores. Tan sólo en el tercer trimestre, el servicio ganó 170 mil 949 suscripciones netas. Una vez más, lo anterior demuestra que el mercado todavía puede crecer y que existen condiciones de competencia que favorecen el crecimiento de los competidores.

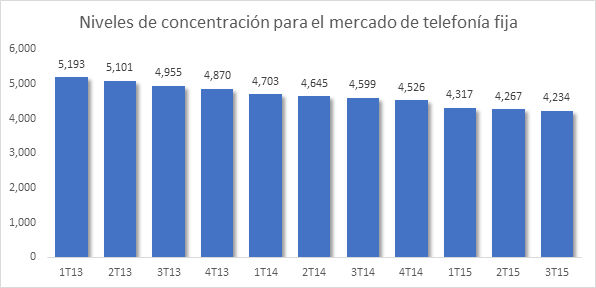

Evidencia 9. Precisamente, la caída de la participación de mercado del actor preponderante en telefonía fija, sumado a la mayor cantidad de usuarios en el resto de los competidores, ha permitido que los niveles de concentración IHH hayan caído notablemente en casi 2 años. Una vez más, se trata de una tendencia histórica, al pasar de 51,93 puntos en el primer trimestre de 2013 a 4,234 puntos en el tercer trimestre de 2015.

En cuanto a los servicios de Internet, aunque los precios no siguen la tendencia a la baja del resto de los servicios al haberse incrementado 1.8 por ciento en 2015, se encuentran otras mejoras en el mercado tales como nuevas tecnologías, mayor velocidad, paquetes más atractivos y más opciones.

Según datos del IFT, actualmente 71 por ciento de las conexiones de banda ancha fija en el país se conectan a velocidades de entre 10 Mbps y 100 Mbps. Este número brincó desde una participación de 25 por ciento en el trimestre inmediato anterior, lo que el IFT atribuye al incremento en la velocidad de las conexiones contratadas con Telmex-Telnor.

Adicionalmente, los competidores buscan diferenciarse con ofertas más atractivas, en especial las vinculadas con mayor velocidad de banda ancha. Los operadores han realizado inversiones tendientes a tender redes de fibra óptica, incrementar el ancho de banda y la velocidad de sus paquetes.

Evidencia 10. En conjunto con lo anterior, las conexiones de entre 2 Mbps y 10 Mbps redujeron su participación de 72 a 27 por ciento. Esto significa que el Internet se está volviendo cada vez más rápido, pero los paquetes y las tarifas de banda ancha fija se mantienen constantes.

Se dirá que este incremento en las tarifas de Internet benefició al preponderante en telecomunicaciones, pero no es así. El grupo económico más beneficiado fue el de las empresas de TV de paga de Televisa. Telmex-Telnor se mantiene como el principal operador, pero en el tercer trimestre de 2015 perdió 2 por ciento de su participación en el mercado de banda ancha fija. En cambio, Televisa y Megacable crecieron en el mismo segmento del Internet fijo.

Evidencia 11. Una vez más, los niveles de concentración en banda ancha fija (según el IHH) han ido a la baja. Pasó de 4,962 puntos en el primer trimestre de 2014 a 4,275 al tercer trimestre de 2015, la última medición reportada por el IFT.

Un mercado en crecimiento tanto en suscriptores como en calidad y servicios, refleja que se ha modificado la dinámica competitiva. Lo anterior también se observa en la caída de los niveles de concentración en el mercado de banda ancha móvil que pasó de 4,836 a 4,275 puntos.

Tan solo en el último trimestre de 2015, la banda ancha móvil agregó 2.6 millones de suscriptores para alcanzar un total de 57.48 millones, que da una penetración del servicio de 48 por ciento de la población. Según cifras del IFT, el tráfico promedio en México fue de 1.3 Gb durante el trimestre, nivel superior a los 950 Mb que se consumían en promedio al cuarto trimestre del 2014. Es decir, los usuarios están consumiendo más datos y estresando aún más las redes de telecomunicaciones, por ejemplo a través de la descarga de videos, lo cual no necesariamente impacta en tarifas más elevadas para los suscriptores.

Derivado de ello, el aumento en los precios del servicio de banda ancha móvil puede ser causa de paquetes más grandes que incluyen más datos y mejores teléfonos móviles, que aprovechan los consumidores ante una mejor opción de servicios. Además, los operadores han realizado despliegues de redes de cuarta generación LTE, lo cual impacta de alguna manera en el coste de los paquetes y la adopción de terminales inteligentes.

Evidencia 12. El índice de concentración de banda ancha móvil también se redujo: pasó de 5,800 puntos al término de 2014 a 5,425 a septiembre de 2015, replicando la tendencia de la telefonía móvil hacia una competencia más efectiva.

Evidencia 13. Contrario a lo anterior, la TV de paga fue el único servicio donde los niveles de concentración se elevaron de manera significativa a 4,246 puntos, 706 más en el último par de años, al verse afectado principalmente por la compra de pequeñas compañías de cable por parte de Grupo Televisa. No es casualidad que este incremento en los niveles de concentración en la TV de paga haya coincidido con alzas en las tarifas del servicio.

Distintos operadores adujeron variaciones cambiarias y alzas en el precio del dólar para justificar incrementos en los precios de los paquetes de TV de paga. Un grupo económico como Televisa y sus filiales, que tienen una participación de mercado de 62 por ciento en televisión de paga y un margen EBITDA considerable y estable, pudieron conservar sin incrementos sus tarifas a costa de reducir ligeramente sus márgenes.

Además, el alza en los precios del dólar ha impactado a toda la industria por igual. Cabe recordar que el servicio que más inversiones destina al sector de las telecomunicaciones es el móvil. Las redes, los equipos, los componentes y las soluciones basadas en software se cotizan en dólares, pero han sido la telefonía móvil y fija las que han bajado sus precios, no así la televisión de paga.

Por lo tanto, el IFT aún requerirá de implementar nuevas medidas para impulsar la competencia efectiva en TV de paga. Cabe recordar la justificación del artículo noveno transitorio de la legislación secundaria, en el sentido de que se requería crear empresas grandes y sólidas que pudieran competir entre ellas y, en particular, con el preponderante en telecomunicaciones.

Actualmente, en TV restringida y triple play ya se tiene un operador que concentra 62 por ciento del mercado por efecto de compras y adquisiciones, y que al mismo tiempo ha ganado una importante participación en los mercados de telefonía fija y banda ancha.

Conclusiones

1. A diferencia de lo que se afirma, no existe en México un sector convergente. México sólo comparte con Argentina esta deshonrosa posición, que niega a los usuarios su derecho a los servicios de telecomunicaciones y de acceso a las TIC a través de todas las plataformas disponibles.

2. La regulación en materia de preponderancia se mantendrá vigente en tanto los agentes económicos preponderantes mantengan su participación de mercado nacional por arriba de 50 por ciento.

3. Tras su análisis de las obligaciones en materia de preponderancia, el IFT puede ajustar, modificar, eliminar o mantener la regulación, según criterios de competencia en el mercado.

4. La preponderancia de un operador no es impedimento para que pueda ofrecer servicios adicionales. Si el IFT encuentra que existen condiciones de competencia efectiva en un mercado, se pueden retirar las restricciones.

5. Los precios de los servicios de telecomunicaciones se han reducido en los últimos trimestres, lo cual evidencia las externalidades de la regulación, el ambiente competitivo y la innovación en ofertas y paquetes por parte de los operadores.

6. Si bien el servicio de Internet registró un alza en sus precios durante 2015, también se registran incrementos en términos de velocidad, despliegues de nuevas tecnologías (4G-LTE), smartphones más potentes y paquetes más atractivos que incluyen, por ejemplo, redes sociales “ilimitadas”.

7. El servicio que sigue reportando mayores crecimientos en tarifas es la televisión de paga. Televisa tiene la mayor participación con 62 por ciento; sin embargo, el IFT resolvió que el grupo no tiene poder sustancial de mercado. Por el contrario, el regulador señaló que existen condiciones de competencia efectiva porque tanto Grupo Televisa como sus competidores han mostrado crecimientos. Esta misma lógica es aplicable a los servicios de telefonía y banda ancha móviles y fijas.

8. Los niveles de concentración en los mercados de telefonía y de banda ancha, medidos por el Índice Herfindahl-Hirschmann (IHH), han decrecido desde que el nuevo IFT inició la medición de los mercados. El único mercado que ha incrementado sus niveles de concentración, según el mismo indicador IHH, es la televisión de paga.