Efecto de la reforma: más concentración en TV de paga

Jorge Fernando Negrete P.

Director General de Mediatelecom Policy & Law

Efrén Páez

Analista Económico de Mediatelecom Policy & Law

Jorge Bravo

Director Editorial de Grupo Mediatelecom

Discurso: competencia hasta en la sopa

Toda ley, reforma, política pública o regulación tiene efectos. En ocasiones, dichos efectos no son los esperados, resultado de una visión sesgada o de un análisis erróneo de la realidad al momento de diseñar la legislación o las políticas.

Así, encontramos que la palabra “competencia” es mencionada 42 veces en la reforma constitucional en materia de telecomunicaciones de 2013 y 153 ocasiones en la Ley Federal de Telecomunicaciones y Radiodifusión.

La expresión “competencia efectiva” también fue mencionada infinidad de veces por parte de autoridades, legisladores, organismos internacionales y analistas, antes, durante y después de la aprobación de las leyes en el Congreso de la Unión durante 2013 y 2014.

Cuando mencionaban la palabra “competencia”, casi siempre hacían referencia al operador incumbente en telecomunicaciones, y aseguraban que hacía falta competencia en el sector. Bajo ese concepto se diseñó buena parte de la reforma, la regulación asimétrica, la preponderancia y la legislación secundaria.

En la explicación ampliada de la reforma en materia de telecomunicaciones de la Presidencia de la República, se advierte que “se adoptó la decisión de impulsar simultáneamente la competencia en telecomunicaciones y en radiodifusión”, y que uno de los ejes rectores de la reforma son “reglas específicas para la competencia efectiva”. Asimismo, se aclara que “la reforma está a favor de los usuarios y en contra de los monopolios. Por lo tanto, se fomenta la competencia efectiva, al brindar al IFT herramientas para reducir los niveles de concentración”.

Realidad: competencia sólo para unos, no para todos

El Instituto Federal de Telecomunicaciones (IFT) dio a conocer su Informe Estadístico del cuarto trimestre de 2014. En él llaman la atención dos datos. Por una parte, disminuyó la concentración en los mercados de telefonía fija y móvil, en los cuales América Móvil (Telmex-Telcel) fue declarado agente económico preponderante. Por otra parte, incrementó la concentración en el mercado de TV de paga, en el cual no existe una declaratoria específica para el grupo de interés económico que concentra el mayor porcentaje de las suscripciones (Grupo Televisa).

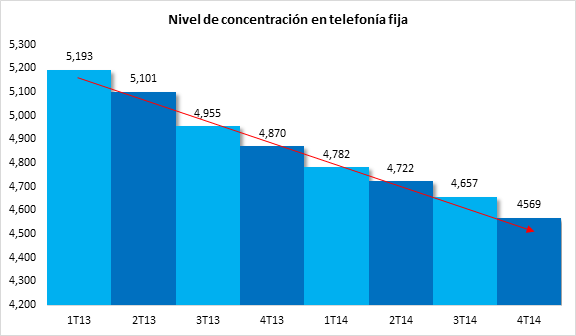

Telefonía fija: descenso constante en la concentración

El IFT mide el nivel de concentración en los mercados mediante el Índice de Herfindahl-Hirschman (IHH). Según cifras del IFT, por lo menos durante ocho trimestres consecutivos (dos años), el índice de concentración HH ha ido decreciendo de forma consecutiva para el mercado de telefonía fija, al pasar de 5,193 puntos en el primer trimestre de 2013 a 4,569 en el cuarto trimestre de 2014.

Fuente: Informe Estadístico 2014 del IFT.

Desde luego, aún existe concentración en el mercado de líneas fijas; sin embargo, su tendencia ha ido a la baja (incluso previo a la aprobación de la reforma) y el IFT diseñó herramientas regulatorias para que esa tendencia continúe, aunque ha carecido junto con el gobierno federal de políticas y programas para incrementar la cobertura de servicios y el despliegue de infraestructura, para que la regulación no sólo se limite a restarle usuarios al preponderante y descremar los mercados rentables entre hogares y usuarios ya conectados a la red.

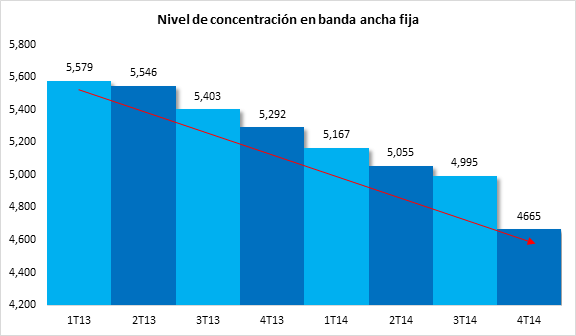

Esta misma tendencia se observa en el mercado de banda ancha fija, donde el preponderante es Telmex-Telnor. Se aprecia la misma tendencia y la misma disminución en el índice de concentración HH durante, por lo menos, ocho trimestres consecutivos, al pasar de 5,579 puntos a 4,665 puntos. Cabe señalar que en el mercado de Internet fijo, Telmex tiene la competencia directa de los sistemas de televisión por cable que ofrecen el servicio de banda ancha fija a sus usuarios.

Fuente: Informe Estadístico 2014 del IFT.

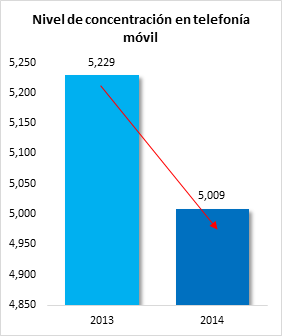

Telefonía móvil: reducción de concentración

El mercado de la telefonía móvil en México también experimentó durante 2014 un descenso en el nivel de concentración. Al término de 2013 el IHH era de 5,229 puntos y disminuyó a 5,009 al concluir 2014. El preponderante Telcel pasó de 68.9 por ciento de participación de mercado en 2013 a 66.9 por ciento en 2014.

Fuente: Informe Estadístico 2014 del IFT.

TV de paga: crece la concentración

Si como dice la explicación de la reforma en materia de telecomunicaciones, “se adoptó la decisión de impulsar simultáneamente la competencia en telecomunicaciones y en radiodifusión”, sólo un diseño defectuoso o una visión sesgada de la ley para el mercado de la TV restringida podría explicar que sea el único mercado de las telecomunicaciones que mostró un incremento en el nivel de concentración.

A diferencia de la telefonía y la banda ancha fijas y la telefonía móvil, la TV de paga en México se concentró durante 2014. Pasó de 3,596 puntos del IHH a 4,047 puntos.

Fuente: Informe Estadístico 2014 del IFT.

Televisa es el grupo de interés económico que concentra el mayor porcentaje de suscriptores a través de cinco empresas (Sky, Cablemás, Izzi, Cablecom y TVI). En 2014 alcanzó 59.6 por ciento del mercado de TV de paga, equivalente a 9.5 millones de clientes de un total de 16 millones de abonados al servicio. Esta concentración no incluye la compra de Telecable a principios de 2015, lo que supondría un nuevo incremento en la concentración en el mercado de TV de paga.

Fuente: Informe Estadístico 2014 del IFT.

Esta concentración en el mercado de TV de paga (o cualquier otro) no es negativa por sí misma, salvo que no existe simultaneidad en la regulación y sí afecta el bienestar de los consumidores. Una vez más con base en cifras del IFT sobre tarifas de servicios de telecomunicaciones, los precios del servicio de TV de paga crecieron 2.5 por ciento entre febrero de 2013 y enero de 2015. Se trata de un lapso de tiempo de dos años sin que decrecieran las tarifas. El caso contrario fueron los servicios de telefonía móvil (-16.7%), telefonía fija (-4.6%) e Internet (-0.8%) que en términos reales se ofrecieron más baratos a los consumidores durante el mismo periodo.

Herramientas regulatorias: ¿competencia efectiva?

Una vez más, la explicación de la reforma señala que se brindó al IFT de “herramientas para reducir los niveles de concentración”. ¿Cuáles fueron las herramientas en el caso de los servicios de telefonía y banda ancha móvil y fija? A Telmex-Telcel se le aplicó una 1) definición de preponderancia en la Constitución; 2) definición de preponderancia por sector de las telecomunicaciones y no por servicio; 3) se elaboró una declaratoria de preponderancia; 4) medidas de compartición de infraestructura y desagregación del bucle local; 5) tarifas de interconexión a tasa cero; 6) eliminación de la larga distancia nacional y 7) prohibición expresa en el título de concesión de prestar el servicio de televisión desde 1989.

El conjunto de estas medidas han permitido que efectivamente los índices de concentración en dichos mercados hayan disminuido, incluso desde antes de la aprobación de la reforma, por lo menos desde hace ocho trimestres consecutivos durante 2013 y 2014.

La situación de la TV de paga en México es radicalmente diferente. Las herramientas de las cuales fue dotado el IFT no han sido eficaces para combatir la concentración en la televisión restringida. ¿Por qué ha incrementado la concentración y por qué la regulación resulta ineficaz en el mercado de la TV de paga?

- Los servicios de audio y video restringidos (TV de paga) son considerados telecomunicaciones y no radiodifusión.

- Sólo puede haber un agente económico preponderante en telecomunicaciones (Telmex-Telcel), por lo que queda fuera Grupo Televisa que concentra 60 por ciento de la TV de paga (telecomunicaciones).

- Porque la definición de preponderancia fue por sector y no por servicio; al ser por sector Telmex-Telcel se ubicó en telecomunicaciones y a Grupo Televisa en radiodifusión, por lo tanto, queda sin regulación preponderante el mercado de TV de paga.

- La declaratoria de preponderancia en radiodifusión no tiene impacto sobre la concentración en TV de paga.

- La compartición de infraestructura no aplica para las redes de TV de paga.

- Las redes de TV por cable se benefician de la tarifa cero de interconexión a través de la prestación de telefonía fija.

- Las redes cableadas de TV de paga son las únicas que están autorizadas para ofrecer servicios triple play convergentes de voz, video y datos; esta posibilidad de converger servicios está vedada para el preponderante en telecomunicaciones (Telmex-Telcel).

- El artículo noveno transitorio autoriza la consolidación y compra de empresas en tanto exista un agente económico preponderante en telecomunicaciones. Esta medida ha posibilitado que Grupo Televisa adquiriera las acciones de Cablecom y Telecable.

- La resolución de poder sustancial de mercado en TV de paga que investiga el IFT y de la cual existe un dictamen preliminar, no tiene efectos en crear un entorno de competencia efectiva en ese mercado, porque “los incentivos de entrada de nuevos agentes económicos a los mercados podrían verse mermados por el posicionamiento alcanzado por Televisa, así como por el incremento en los niveles de concentración, toda vez que la viabilidad del negocio se reduce”.

Conclusión

Se han ubicado nueve causales que fortalecen la concentración en el mercado de TV de paga. Se trata de medidas regulatorias que favorecen ese mercado por encima de la competencia convergente. Dichas causas ponen en duda la simultaneidad para impulsar la competencia en los sectores de telecomunicaciones y radiodifusión, y en cada uno de los mercados.

Está empíricamente demostrado y reconocido en el Informe Estadístico del IFT como regulador autónomo, que por lo menos desde hace ocho trimestres (dos años), la concentración sólo se ha reducido en los servicios de telefonía y banda ancha fija y móvil, en tanto que ha crecido en TV de paga.

El IFT debiera analizar si realmente está dotado o está aplicando las herramientas regulatorias correctas para fomentar la competencia en todos los mercados, en particular aquellos que han mostrado mayor índice de concentración como la TV de paga.

Al resolver la acción de inconstitucionalidad en materia de portabilidad numérica, la Suprema Corte de Justicia de la Nación (SCJN) le devolvió al IFT su facultad de interpretar la legislación y modular la regulación para fomentar la competencia, salvaguardar el servicio público y garantizar el derecho de acceso a las Tecnologías de la Información y la Comunicación. El IFT debiera focalizar sus esfuerzos regulatorios en generar condiciones reales de competencia en aquellos mercados que han agudizado su concentración. En última instancia, la medición y análisis de la evolución de los mercados debiera servir no sólo para publicar informes, sino sobre todo para tomar decisiones. Los datos del IFT muestran que los niveles de concentración en el mercado de TV de paga no se ajustan a los objetivos de la reforma constitucional. He ahí un foco rojo que debe ser atendido con las facultades que le confiere la ley al IFT y que le ratificó la SCJN.

|

|

| Este es un sistema informativo especializado en telecomunicaciones y medios de comunicación. Se autoriza la reproducción total o parcial de este documento, incluidas sus tablas y gráficas, en caso de tenerlas, citando la fuente original que es Mediatelecom Policy & Law.

Contacto y envío de información

prensa@mediatelecom.com.mx

Cultura, Comunicación y Desarrollo, S.C.

Porfirio Díaz 138, piso 2,

Col. Noche Buena, México, D.F., C.P. 03740

Tel. (52) (55) 5563 5170 – 5563 5170 y 78

|

|

|