Configuración del Mercado Móvil:

Prepago y Postpago al Cierre de 2015

| Radamés Camargo radames.camargo@the-ciu.net |

Rolando Alamilla rolando.alamilla@the-ciu.net |

Al cierre de 2015, el mercado de telecomunicaciones móviles contabilizó 106.9 millones de líneas, que representa un crecimiento de 1.6%, con respecto a 2014 y una penetración de 87.8% entre la población.

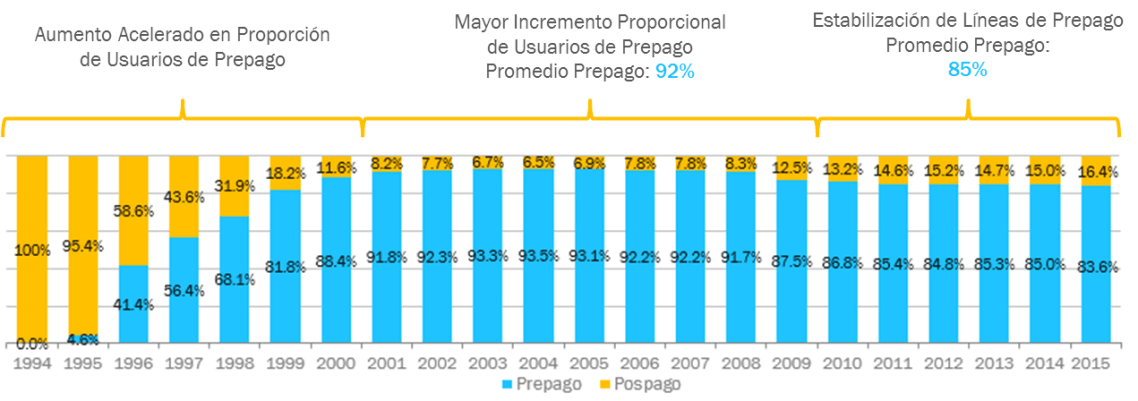

Al caracterizar este mercado en términos de peso relativo de las modalidades de prepago y postpago, son identificables al menos 3 fases. La primera a partir de su introducción en 1995 y acelerada adopción hasta el año 2000. La segunda, en donde prepago representó 92% del total de líneas, entre los años 2001-2009, para posteriormente pasar a proporciones de 85% prepago y 15 postpago entre el año 2010 y el recién concluido 2015. En esta última fase, la expansión del postpago se basó en la introducción de modalidades o planes mixtos.

| Fases del Mercado de Telecomunicaciones Móviles |

|

| Fuente: The Competitive Intelligence Unit |

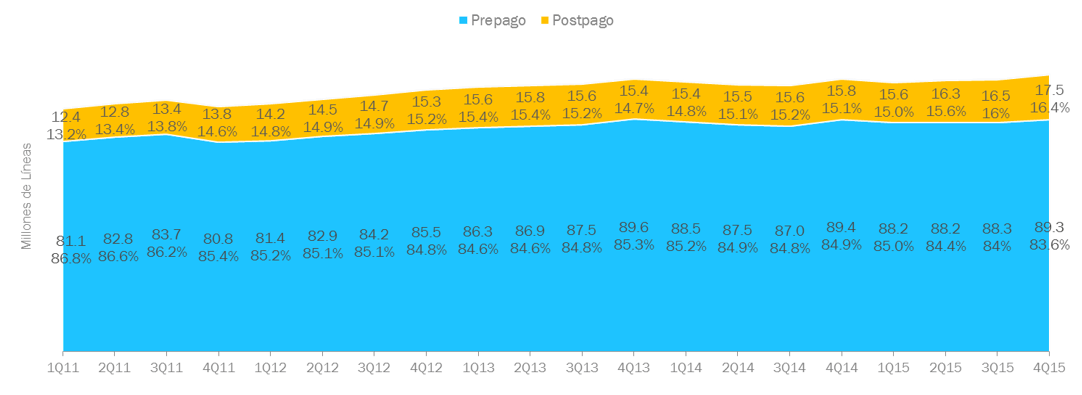

En su fase actual, el mercado de telecomunicaciones móviles comienza a experimentar un aumento en la proporción en el número de líneas en la modalidad de postpago frente a aquella de prepago.

Efectivamente, en años recientes la estructura de esta segmentación ha permanecido prácticamente constante, alrededor de la vecindad de 15% en el caso de postpago y 85% en prepago entre el total de líneas móviles.

| Distribución de Líneas Móviles por Modalidad de Pago |

|

| Fuente: The Competitive Intelligence Unit |

Al cierre de 2015, se perfila ya una nueva fase en donde la modalidad de postpago gana terreno en tan solo dos trimestres, superando su nivel estructural, para alcanzar 16.4% con un total de 17.5 millones de usuarios. Con ello el segmento de prepago disminuyó a 83.6% (89.3 millones de líneas), resultante de las nuevas ofertas de servicios móviles de postpago o contrato que incluyen llamadas y minutos ilimitados, de MB de datos móviles, aplicaciones de mensajería instantánea y redes sociales gratuitas, roaming internacional gratuito al viajar fuera de México, entre otros.

Estas nuevas ofertas resultan del esfuerzo de inversión y mejora de términos comerciales de los operadores competidores frente al preponderante, complementados por medidas regulatorias como las tarifas de interconexión cero, que detonaron economías en la provisión para los operadores. Todas estas condiciones han permitido trasladar a los consumidores los beneficios, sobre todo a aquellos de postpago, en forma de mejores planes tarifarios, con más servicios a menores precios

En el rebalanceo de las métricas impacta también el ajuste a la baja de la contabilidad de líneas en prepago, específicamente aquellas inactivas o prácticamente inactivas por un largo periodo.

Es razonable anticipar que en el mediano plazo este rebalanceo no se modifique sustancialmente de lo que observamos hoy, puesto que persisten factores estructurales que frenan su crecimiento, principalmente la limitada tenencia de tarjetas de crédito entre la población. De acuerdo con Banco de México, alcanza una penetración de 20.7%, equivalente a 25.0 millones de plásticos a mediados del 2015, razón a la que deben ser descontadas los casos de duplicidad de tarjetas, por lo que su adopción resultaría menor entre la población.

Debe tenerse presente que en la contratación de un plan en la modalidad de postpago es requisito indispensable contar con una tarjeta de crédito u otorgar un depósito en garantía, condiciones que limitan precisamente su accesibilidad entre todos los usuarios móviles.

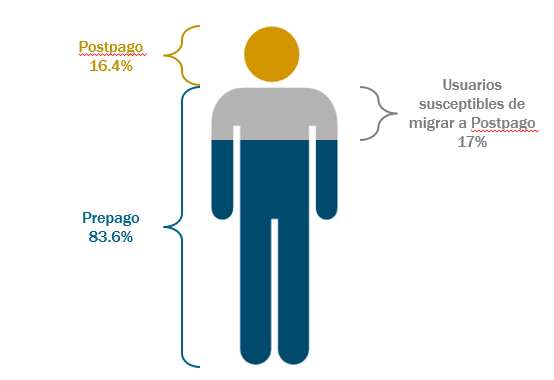

| Susceptibilidad de Cambio de Modalidad |

|

| Fuente: The Competitive Intelligence Unit |

La lógica presupuestal del usuario indicaría que, por ejemplo, aquellos que realizan montos de recarga mensual de $200 pesos o superior (17% del total) reaccionarían adquiriendo un plan en la modalidad de postpago. Sin embargo, en la práctica esto no es así y enfrentan una barrera en la adopción al no contar precisamente con el método de pago o depósito requerido.

La razón que registran países desarrollados como es el caso de Estados Unidos (76% postpago y 24% prepago) y Reino Unido (61% postpago y 39% prepago) no podrá ser alcanzada, mientras no mejoren significativamente las condiciones crediticias y socioeconómicas de nuestro país.

A partir de todo ello, es razonable anticipar que si bien la configuración prepago-postpago del mercado de telecomunicaciones ha registrado un aumento de la segunda modalidad frente a la primera, este nuevo nivel se mantendrá prácticamente constante durante los años subsecuentes, en tanto no sean superadas esas condiciones estructurales.