Acerca de la Brújula Digital 2015

| Ernesto Piedras epiedras@the-ciu.net |

Radamés Camargo radames.camargo@the-ciu.net |

Esta semana Banamex dio a conocer por quinto año consecutivo su Estudio “Brújula Digital 2015” en el que se analizan de manera pormenorizada, hábitos, usos y preferencias digitales de la población bancarizada de México y usuaria de internet.

Resulta relevante la publicación de este Estudio en un contexto de transición aún parcial hacia un entorno plenamente digitalizado, en el que contenidos, comunicaciones y transacciones tienden a viajar a través de una misma plataforma e interconectan usuarios y proveedores de servicios, tal es el caso de las plataformas de banca en línea o por internet.

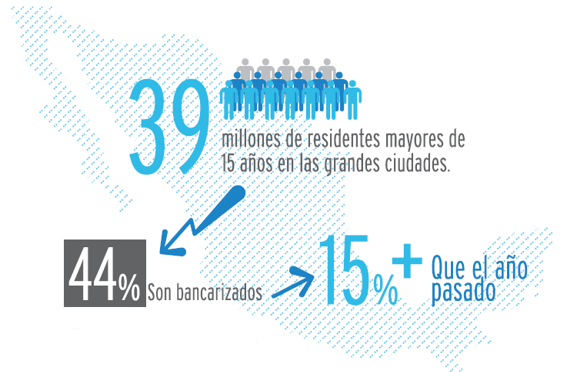

En México, estadísticas del propio análisis de Banamex revelan que la población objetivo alcanza 13.6 millones de personas, lo que representa 35% de la población bancarizada que alcanza un total de 39 millones, entre individuos mayores a 15 años. Esto equivale a decir que el tamaño de la población bancarizada con internet incrementó 15% con respecto a 2014 y 45% frente a 2011.

| Población Bancarizada en México |

|

| Fuente: Estudio “Brújula Digital Banamex 2015” |

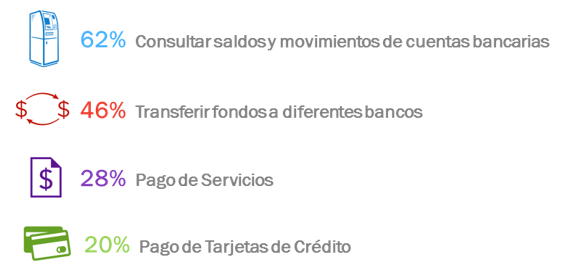

En torno al uso de plataformas de internet en línea, el Estudio identifica que 1 de cada 5 bancarizados internautas realiza actividades de Banca por Internet, tales como consultar saldos y movimientos de cuentas bancarias (62%), transferir fondos a diferentes bancos (46%), así como pagar servicios (28%) o tarjetas de crédito (20%).

En cuanto al uso de dispositivos de acceso, se perfila que el teléfono celular se consolida como el principal acceso a internet (94% de los bancarizados con Internet) y que a su vez, propicia la utilización de plataformas o aplicaciones de banca móvil (13%).

Es un hecho que en México, el uso de servicios financieros a través del celular ha venido creciendo durante los últimos años. Con cifras a marzo de 2015, los servicios de Banca Móvil, según la Comisión Nacional Bancaria y de Valores (CNVB), eran utilizados por 6.43 de cada cien mexicanos, pues existían 5.6 millones de cuentas bancarias vinculadas a una terminal de telefonía móvil, registrando un crecimiento de 57.5% con respecto a la contabilidad de usuarios de Banca Móvil a marzo de 2014.

Pero a pesar de las elevadas tasas de crecimiento de la banca móvil, estos servicios son aún inaccesibles para un porcentaje significativo de la población, e incluso existen factores de reticencia a uso, tales como desconocimiento (29%), por motivos de seguridad (22%) o por falta de interés (12%).

| Actividades Realizadas en Banca por Internet |

|

| Fuente: The Competitive Intelligence Unit con base en Brújula Digital 2015 |

Sin embargo, en años recientes destacan los esfuerzos por realizar mejoras en torno la seguridad en el acceso, la facilidad de uso, así como la estabilidad de éstas. La relevancia de estos factores radica en la preferencia de los usuarios de aplicaciones de banca móvil por motivos como rapidez (46%), comodidad (28%) y facilidad en el uso ofrecidas (7%). Resulta prioritario para los bancarizados que la institución bancaria cuente con las herramientas suficientes para asegurar la protección de información sensible de los usuarios, en razón de que pudiera recibir un mal uso por parte de terceros.

Efectivamente, las plataformas de banca móvil, pagos móviles y banca por internet han ampliado las posibilidades a los cuentahabientes para ahorrar tiempo y traslados a cajeros y sucursales bancarias, para realizar las actividades de pagos y depósitos.

La tecnología pone a disposición de las entidades financieras y de los usuarios atractivas opciones que fortalecen el vínculo entre ambos. A partir de ello es posible anticipar que conforme aumente la adopción de dispositivos móviles con la capacidad de obtención de estas aplicaciones, así como derivado del incremento en la velocidad de descarga la banda ancha, que sean cada vez más los usuarios bancarizados internautas que hagan uso de la banca móvil.