A pesar de la difícil situación que enfrenta la economía global, que afecta al país y a las empresas de telecomunicaciones de talla mundial como las que operan en México, la telefonía móvil mostró un crecimiento de 5.9 por ciento anual al tercer trimestre de 2015, con lo que llegó a un total de 107 millones 74 mil 720 suscriptores a septiembre de 2015, con un impulso destacado del segmento de pospago de 24.2 por ciento, impulsado en buena medida por la ganancia de suscriptores de Nextel (AT&T).Aún con inconsistencias en la medición de ciertas variables como el tráfico móvil, el Instituto Federal de Telecomunicaciones (IFT) publicó las cifras correspondientes al Tercer informe trimestral estadístico 2015, el cual muestra crecimiento en prácticamente todos los segmentos del sector, incluidas las comunicaciones inalámbricas.

En telefonía móvil, sólo en el trimestre julio-septiembre de 2015 se sumaron 2.77 millones de nuevos suscriptores, de los cuales 2 millones fueron de pospago y 770 mil en prepago. Lo anterior permitió incrementar la penetración del servicio a 88 dispositivos móviles por cada 100 habitantes, de 85 dispositivos registrado un año antes. No obstante, el IFT aún no ha dado a conocer una base de datos que incluya el histórico de cifras que ha publicado trimestralmente.

Si bien el mercado de telefonía móvil muestra un grado de madurez considerable y aunque últimamente no se han repetido los crecimientos de dos dígitos de otros años, el incremento de 5.9 por ciento refleja que en México todavía existen oportunidades para ampliar el mercado. Destaca la reducción tarifaria de 11.4 por ciento para telefonía móvil a septiembre de 2015, situación que contribuyó a una menor inflación en el país. Lo anterior corrobora que, incluso en situaciones adversas, las telecomunicaciones constituyen un factor real de crecimiento y desarrollo económico.

La telefonía móvil es la principal herramienta de comunicación y de inclusión digital de los mexicanos; sin embargo, el país todavía presenta un déficit de conectividad móvil en comparación con América Latina. Según comparativos internacionales, México se ubica en la antepenúltima posición en penetración de tarjetas SIM, sólo por encima de Cuba y República Dominicana.

Los operadores móviles de telecomunicación aún pueden realizar esfuerzos adicionales para conectar al resto de la población a las tecnologías inalámbricas, las cuales se han convertido en la forma más eficiente, económica y democrática de cerrar la brecha digital, tener acceso a Tecnologías de la Información y la Comunicación (TIC) avanzadas por su capacidad de procesamiento y a servicios de telecomunicaciones.

No obstante las ventajas de las tecnologías móviles y su cada vez más reducido precio, México todavía exhibe una baja penetración de teléfonos inteligentes, resultado de un desarrollo económico desigual y de una infraestructura de redes insuficiente.

Según el Índice de Innovación de la Sociedad (QuISI) de enero de 2016 de Qualcomm-IDC, en México existen 68.3 millones de smartphones. El estudio también señala que para 83.7 por ciento de las personas consultadas la influencia de la tecnología en la vida de los individuos es media o alta. Los principales atributos para adquirir un teléfono inteligente son su facilidad para usarlo, la velocidad, el desempeño y el precio.

El proyecto de red compartida que utilizará 90 MHz en la banda de 700 MHz para desplegar infraestructura inalámbrica en todo el país, permitirá expandir la cobertura social incluso a localidades inferiores a 10 mil habitantes, creando una red mayorista que dará acceso a capacidad de banda ancha a operadores tradicionales y móviles virtuales. Este proyecto puede convertirse en un habilitador de tecnologías inalámbricas, servicios de telecomunicaciones, conectividad de banda ancha, oferta y demanda de servicios y aplicaciones de gobierno electrónico y crecimiento exponencial del tráfico móvil en beneficio del desarrollo social.

Otro aspecto a tomar en cuenta son los objetivos de política pública previstos en la Estrategia Digital Nacional. El documento señala que México alcanzará al líder de la región en los indicadores de conectividad (Chile) hacia 2018; sin embargo, el país suramericano muestra una penetración de telefonía móvil de 144 por ciento, en tanto que México habría alcanzado 88 por ciento de la población. Esta limitada cobertura móvil en el país retrasa el lanzamiento de servicios y aplicaciones de valor agregado. En Chile, uno de los principales operadores móviles (Entel) ya prevé el lanzamiento de la primera red comercial de LTE Advanced (LTE-A) en América Latina, gracias a los elevados índices de conectividad y de consumo de datos móviles del país andino.

Estructura de mercado

Debido a la reestructuración del mercado propiciada por las reformas legales, la regulación y las nuevas ofertas comerciales de los operadores para atraer a los clientes, Nextel de AT&T fue el principal ganador de líneas móviles con 2 millones 61 mil 921 nuevos suscriptores, con lo que cerró el trimestre con 5.2 millones de clientes totales. Con ello, AT&T logra revertir la caída de suscriptores que había experimentado Nextel en los últimos años, provocada por la obsolescencia de su red iDen y la escasa oferta de teléfonos inteligentes para los consumidores.

Esta ganancia de Nextel fue compensada con los más de 298 mil suscriptores que perdió Iusacell-Unefon, con lo que AT&T México cerró el tercer trimestre de 2015 con 10.4 millones de suscriptores. Cabe señalar que la cifra anterior contrasta con los poco más de 8 millones de suscriptores que reportó AT&T en su informe financiero del tercer trimestre de 2015.

Iusacell-Unefón llevó a cabo una revisión en su base de líneas, con lo que desconectó más de 3 millones de accesos a principios de 2015. La anterior es una práctica común entre los operadores móviles, los cuales suelen depurar sus bases de clientes para reflejar de forma más fidedigna su participación de mercado.

Para efectos de los informes sectoriales trimestrales, llama la atención que el IFT aún no haya consolidado las operaciones de Iusacell-Unefon y Nextel en una sola bajo la marca de AT&T, cuando fue la propia autoridad regulatoria la que autorizó la compra de ambas compañías por parte de la telefónica estadounidense.

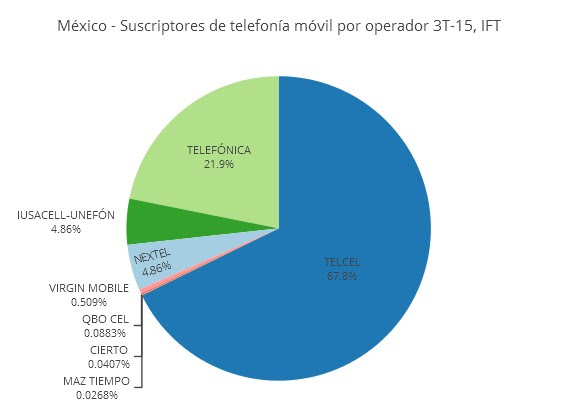

Telcel fue el segundo ganador de líneas móviles con 438 mil 732 nuevos suscriptores, con lo que mantiene la mayor participación de mercado con 67.8 por ciento (en comparación con 69% un año previo), con un total de 72.5 millones de suscriptores. Esta disminución en la cuota de mercado modificó a la baja el índice de concentración en telefonía móvil (IHH), al pasar de 5,306 puntos en el segundo trimestre de 2015 a 5,116 puntos a septiembre del mismo año. Es decir, el IFT y la regulación estarían logrando su objetivo de generar competencia efectiva en el sector de las telecomunicaciones, en particular el mercado móvil.

Por su parte, Telefónica ganó 342 mil 174 suscriptores para un total de 2.34 millones de accesos. Movistar concluyó el trimestre con una participación de mercado de 21.9 por ciento, 0.9 por ciento superior a la de un año previo.

En cuanto a los operadores móviles virtuales (OMV), en conjunto cerraron el trimestre con 711 mil 437 suscriptores móviles, con lo que tienen 0.66 por ciento del mercado. Llama la atención que el IFT continúa sin considerar cifras de Maxcom, que el operador publica en su propia página web. Una vez más, el proyecto de red compartida podría convertirse en un detonante de los OMV, pues la infraestructura a instalarse alcanzaría una mayor cobertura que podría ser aprovechada por los comercializadores de servicios móviles.

Por tipo de plan, los suscriptores bajo la modalidad de pospago se incrementaron 24.2 por ciento año con año al tercer trimestre de 2015, con un total de 18 millones 93 mil 215 suscriptores, mientras que el prepago creció 2.8 por ciento a 88 millones 981 mil 507 suscriptores. Este dato es relevante porque demuestra el éxito de las ofertas comerciales de los operadores, dispuestos a ganar clientes a través de la reducción de tarifas, planes de contratación atractivos y promociones de valor agregado como redes sociales ilimitadas. Los usuarios están migrando a planes de pospago debido a las ventajas de contar con un smartphone, precios accesibles y una enorme gama de productos y servicios gracias al Internet móvil.

En cuanto a banda ancha móvil, México tenía un total de 57.48 millones de suscripciones hasta el tercer trimestre de 2015, luego de sumar 2.6 millones en el periodo. En términos anuales, el número de suscriptores se incrementó 8.22 por ciento con respecto al tercer trimestre de 2014.

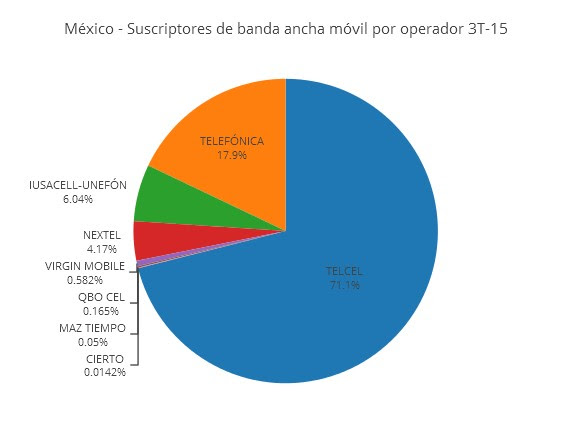

Por operador, Telcel fue el principal ganador de suscriptores de banda ancha móvil al sumar 1.28 millones durante el tercer trimestre del 2015, con lo que mantiene 71 por ciento del mercado con 40.84 millones de suscriptores totales.

Adicionalmente, el índice de concentración de banda ancha móvil también se redujo: pasó de 5,800 puntos al término de 2014 a 5,425 a septiembre de 2015, replicando la tendencia de la telefonía móvil hacia una competencia más efectiva.

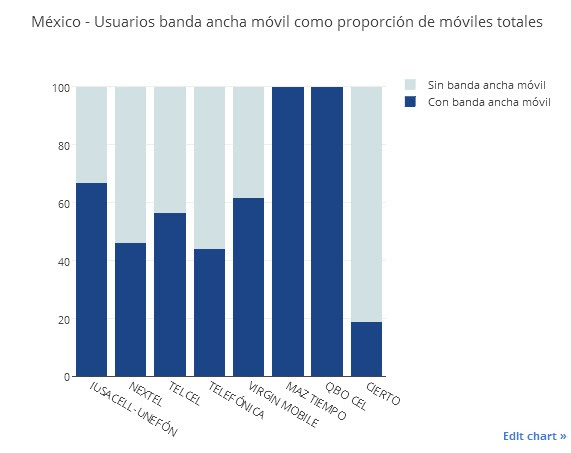

Un dato que llama la atención, según los datos del IFT, es todos los suscriptores de los operadores móviles virtuales Maz Tiempo y Qbo Cel son usuarios de banda ancha móvil. Mientras que sólo 18.77 por ciento de los abonados de Cierto han utilizado banda ancha móvil. Lo anterior refleja el perfil de usuario, el modelo de negocio y las estrategias de comercialización y mercadotecnia de los OMV. Por lo tanto, existe una amplia gama de oportunidades para abrir y crear nuevos nichos de mercado y de negocio, una característica que define a los OMV y que los hace competir de forma más eficaz e innovadora contra los operadores de red tradicionales.

El hecho de que los OMV Maz Tiempo y Qbo Cel indiquen que toda su base de suscriptores utiliza banda ancha móvil es resultado de la oferta de smartphones, sin la necesidad de vender feature phones o teléfonos que no cuentan con conectividad de datos móviles. Asimismo, lo anterior refleja el interés de los usuarios por comunicarse a través de nuevos servicios, aplicaciones y tecnologías.

Cabe recordar que la red compartida a ser instalada en la banda de 700 MHz no podrá ofrecer capacidad de SMS y voz como ocurre con las tecnologías 2G y 3G y las bandas del espectro asociadas. La tecnología 4G-LTE que se utilizará en la red compartida de manera nativa se basa únicamente en la oferta de capacidad de datos, y sólo puede ofrecer voz mediante aplicaciones sobre protocolo de Internet (VoIP, VoLTE). Por lo tanto, será importante que los futuros comercializadores de servicios móviles para usuarios finales que contraten la capacidad de la red compartida provean los dispositivos adecuados y a un precio asequible para que los usuarios puedan conectarse y acceder a los servicios de banda ancha móvil de la red compartida.

Por tráfico, datos del IFT señalan que los suscriptores de México generaron mil 327 Mb cada uno durante el trimestre. Si se consideran datos por empresa, aunque Nextel (AT&T) tiene la menor proporción de suscriptores de banda ancha móvil, quienes poseen el servicio tienen un alto consumo de datos, ya que cada uno generó un tráfico de 4 mil 352 Mb, significativamente superior a Telcel (1 mil 245 Mb) o Telefónica (558 Mb).

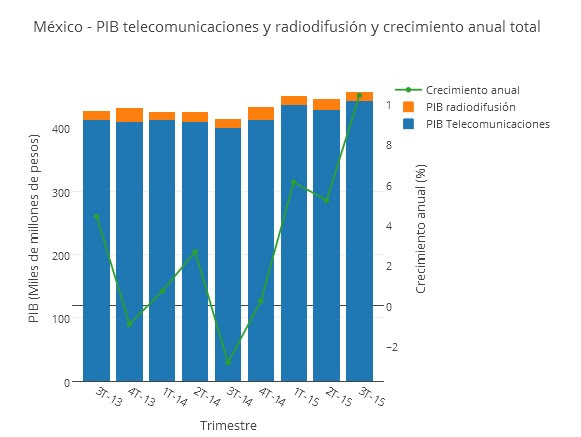

En conjunto, las telecomunicaciones y la radiodifusión aportaron 3.23 por ciento del PIB nacional, según datos del IFT e INEGI al tercer trimestre de 2015, 0.22 puntos porcentuales más que un año antes.

El más reciente informe estadístico del regulador revela que en comparación con Estados Unidos y Canadá, las telecomunicaciones en México aportan una mayor proporción al PIB, de 3.2 por ciento. En Estados Unidos aportaron 2.1 por ciento al segundo trimestre de 2015, mientras que en Canadá aportaron 2.7 por ciento, cifras que se han quedado relativamente sin cambios en el último par de años.

Hasta el tercer trimestre de 2015, las telecomunicaciones y la radiodifusión generaron un PIB total de 457 mil millones de dólares, lo que representa un crecimiento de 10.39 por ciento con respecto al mismo periodo de un año antes. Las telecomunicaciones fijas y móviles aportan 96 por ciento del total del PIB del sector, en tanto que la radiodifusión aporta el 4 por ciento restante.