Bancarización Móvil en México

| Aline Moch aline.moch@the-ciu.net |

Radamés Camargo radames.camargo@the-ciu.net |

Los servicios de telecomunicaciones se han convertido en una herramienta fundamental que facilita la transacción de bienes y servicios, al reducir los costos de comunicación y transporte entre oferentes y consumidores. Confirman, día con día, su papel como plataforma de desarrollo humano integral, haciendo posible el intercambio de servicios y fungiendo, también, como catalizadores del crecimiento económico. Son medios que revolucionan los mecanismos de comunicación e interacción económica, social y cultural; facilitando así el quehacer diario de los usuarios.

La tecnología pone a disposición de las entidades financieras y de los usuarios atractivas opciones que fortalecen el vínculo entre ambos. Tal es el caso del uso de las plataformas de Banca Móvil. Estas aseguran la provisión de servicios financieros a través de dispositivos móviles permitiendo a los usuarios controlar sus cuentas, realizar pagos y transferir fondos desde cualquier lugar.

De esta forma, las plataformas de banca móvil, pagos móviles y banca por internet han ampliado las posibilidades a los cuentahabientes para ahorrar tiempo y traslados a cajeros y sucursales bancarias, para realizar las actividades de pagos y depósitos. Ahora desde la comodidad de su casa u oficina.

Es un hecho que en México, el uso de servicios financieros a través de la red ha venido creciendo durante los últimos años. Con cifras a marzo de 2015, los servicios de Banca Móvil, según la Comisión Nacional Bancaria y de Valores (CNVB), eran utilizados por 6.43 de cada cien mexicanos, pues existían 5.6 millones de cuentas bancarias vinculadas a una terminal de telefonía móvil, registrando un crecimiento de 57.5% con respecto a la contabilidad de usuarios de Banca Móvil a marzo de 2014.

Estas cifras nos indican que las plataformas de banca móvil gozan de una amplia popularidad, incrementando la tasa de bancarización en México. Vale la pena mencionar que la penetración de las telecomunicaciones móviles asciende a 86.1%, equivalente a 104.5 millones de líneas, mientras que apenas 53.5 millones de mexicanos utilizan algún producto financiero de depósito, ya sea de ahorro o de seguros. Esto implica que los servicios de banca móvil tienen un potencial de bancarizar a más de 51.0 millones de mexicanos.

Pero a pesar de las elevadas tasas de crecimiento de la banca móvil, estos servicios son aún inaccesibles para un porcentaje significativo de la población, e incluso desconocidos o poco confiables para un grupo de individuos.

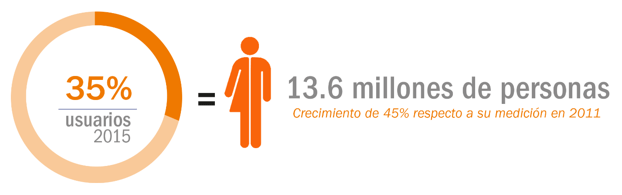

No obstante, se ha observado que, conforme aumenta la penetración de los Smartphones y la Banda Ancha, el número de usuarios de este tipo de servicios también incrementa. Como se identifica en el estudio de Brújula Digital 2015 elaborado por Banamex, relativo al uso y hábitos de los internautas bancarizados, el tamaño de este segmento específico de usuarios fue de 35% en 2015, que corresponde a 13.6 millones de personas, cifras que indican un crecimiento de 45% respecto a los datos (24%) de su medición en 2011.

| Usuarios Bancarizados que Utilizan Internet |

|

| Fuente: The Competitive Intelligence Unit con base en Brújula Digital 2015 |

El uso total de Internet registra una aceleración en términos de crecimiento importante, alcanzando 13 horas y media diarias promedio, lo cual representa un 28.6% más que en el año anterior y 260% más que en 2011, de acuerdo con información de Brújula Digital 2015. Entre los principales medios de acceso a internet, predominan aquellos móviles, registrando un crecimiento a 5.7 horas al diaria promedio, en contraste con 1 hora diaria promedio hace 4 años.

El boom de las tecnologías móviles ha modificado sustancialmente los hábitos de quienes las usan. En México, se confirma que el teléfono móvil y los smartphones son el principal canal de acceso a Internet con un crecimiento constante y significativo a través de los últimos años.

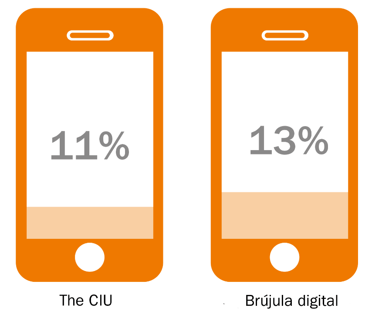

Según datos de The Competitive Intelligence Unit, 11% de usuarios realizan transacciones bancarias a través de susmartphone. Porcentaje aún inferior pero que refleja consistentemente la limitada bancarización del país a nivel general. Es interesante observar que de estos usuarios, individuos de 26 a 30 son más proclives a utilizar plataformas de banca en línea.

| Transacciones Bancarias realizadas en Smartphone |

|

| Fuente: The Competitive Intelligence Unit con base en Brújula Digital 2015 |

Pero pese a la diversidad de opciones, es importante señalar que hasta la fecha existen diversas barreras a la adopción de este tipo de servicios. Se identifica que conforme aumenta el nivel socioeconómico, incrementa el uso de transacciones bancarias, pero aún existe una baja penetración en el nivel alto A/B con un 32%, pues es aquí donde se concentra la población con mayores tasas de bancarización.

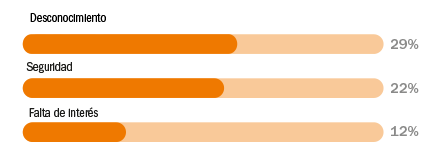

Situación que también se perfila en la Brújula Digital 2015, en donde tan sólo 13% de los bancarizados que utilizan internet acceden a aplicaciones bancarias a través de dispositivos móviles. Reflejo de que aún persiste reticencia al uso de estas herramientas en razón de desconocimiento (29%), por motivos de seguridad (22%) o por falta de interés (12%).

| Factores de Reticencia al Uso de Aplicaciones Bancarias |

|

| Fuente: The Competitive Intelligence Unit con base en Brújula Digital 2015 |

Es un hecho que las plataformas de Banca Móvil cobran importancia y con ellas, la seguridad en el acceso, la facilidad de uso, así como la estabilidad de éstas. La relevancia de estos factores radica en la necesidad de asegurar la protección de información sensible de los usuarios que pudiera recibir un mal uso por parte de terceros.

Se debe considerar que si bien aún es limitado el uso de plataformas de banca móvil, su creación ha representado, en sí misma, un importante avance en el camino por poner a México en el mapa de la bancarización que alcanza 44% de la población mayor a 15 años. En razón de su creación y diversificación, así como debido a la incesante adopción de Smartphones y servicios Banda Ancha Móvil, es posible anticipar indudablemente que el número de cuentas bancarias asociadas a un dispositivo móvil incremente.