Indicador Líder del Sector de Telecomunicaciones 4Q14

Ernesto Piedras

epiedras@the-ciu.net

Carlos Hernández

carlos.hernandez@the-ciu.net

El objetivo de todo indicador es capturar los hechos estilizados del sector o fenómeno que busca medir, de tal manera que represente la realidad de forma cuantitativa, simplificada y directa. De ahí deriva la necesidad de contar con un índice de las telecomunicaciones en México que refleje de modo preciso el desempeño del sector.

Ni dudar de la importancia de contar con una métrica confiable, robusta, comparable y replicable en el tiempo.

Más aún en este periodo de entrada en vigor y primeros efectos de un marco regulatorio renovado que ya da señales de reactivación de la dinámica competitiva y de crecimiento de este sector que se había caracterizado históricamente por crecer varias veces más que la economía en su conjunto.

Indicador Líder Telecom (Mx Telecom Index MxTI)

En la actualidad contamos con un Indicador Líder Telecom, el Mx Telecom Index referido por sus siglas como MxTI, desarrollado por The Competitive Intelligence Unit, que muestra de manera simplificada la evolución del sector de las Telecomunicaciones a través del tiempo.

Esta métrica ilustra el desempeño puntual del sector a partir de la ponderación de cada segmento que lo compone, a través del nivel de ingresos obtenidos por cada uno de los servicios dentro del conjunto de operadores en el país.

El índice consolida la información de las principales variables de operación del sector, exhibiendo la situación de la industria y su evolución en el tiempo. Es un índice metodológicamente robusto, comparable con otros de su especie en diversos países y por ende, replicable en el tiempo.

En cuanto a su dimensión, este índice permite el análisis de las telecomunicaciones mexicanas, tanto de manera agregada como para cada uno de sus segmentos, pudiendo así contrastarlo con la evolución de la economía nacional. Respecto a su temporalidad, presenta un análisis trimestral, ejecutado de manera histórica, y comparable a través del tiempo, permitiendo así realizar pronósticos acertados y confiables para el futuro.

Con todo, se convierte en un insumo útil para generar proyecciones de corto y mediano plazo, construir escenarios y apoyar en el análisis económico sectorial.

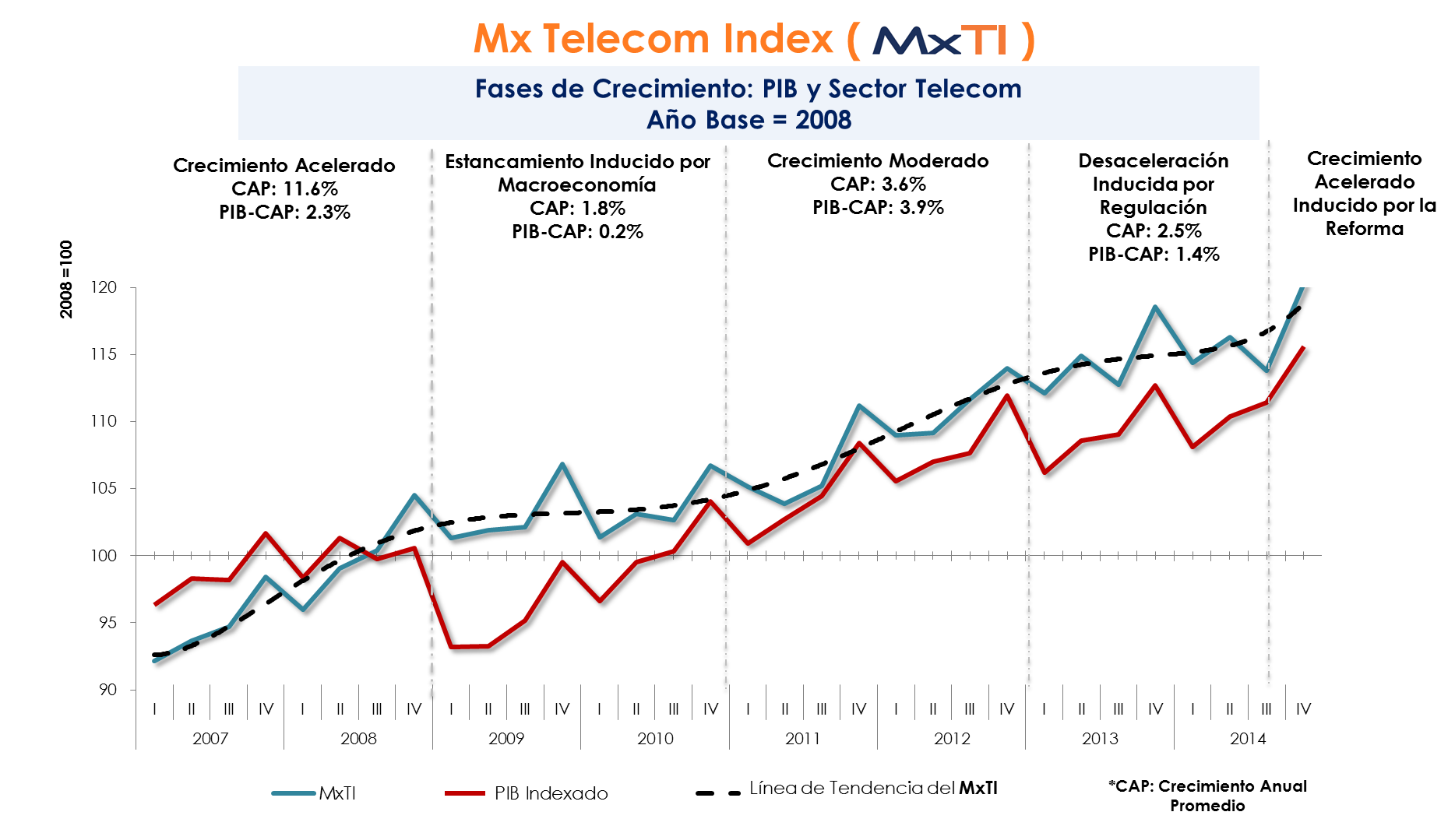

Identificación de Fases en la Tendencia del Indicador

En lo referente a su tendencia y desarrollo a través del tiempo, el sector ha presentado diversas fases en su evolución, mostrando un desempeño pro cíclico respecto a la economía nacional en su conjunto, además de reflejar los cambios tecnológicos y regulatorios, así como las preferencias de los consumidores de servicios de telecomunicaciones.

Así, es posible identificar cinco fases del indicador:

I) Crecimiento Acelerado

II) Estancamiento Inducido por Macroeconomía

III) Crecimiento Moderado

IV) Desaceleración Inducida por el Agotamiento del Modelo Regulatorio

V) Crecimiento Acelerado Inducido por la Reforma

El primer periodo, que incorpora los años 2007-2008, se caracteriza por un dinamismo sectorial de 11.6%, más que quintuplicando el crecimiento anual promedio del PIB que alcanzó 2.3%. Esta fase se caracteriza por un proceso de expansión de los servicios de telecomunicaciones que anteriormente se ofrecían a una población menor por considerarse de nicho. Los principales factores de crecimiento de este periodo son el abaratamiento de los servicios, en razón del avance tecnológico, y una mayor competencia en el segmento móvil y de TV Restringida.

La segunda fase, que comprende los años 2009-2010, quedó marcada por un proceso de disminución del aparato productivo nacional a causa de la crisis internacional. Durante este periodo, la gran mayoría de los sectores económicos mexicanos se vieron afectados, las telecomunicaciones no fueron la excepción. No obstante, este no mostró una caída tan pronunciada como el PIB.

La tercera fase, que transcurre de 2011 hasta la primera mitad de 2013, se caracteriza por una recuperación del dinamismo después de la crisis internacional. En esta, se cuenta con un sector de telecomunicaciones más maduro, con mayores tasas de penetración, una mayor oferta de servicios y una creciente adopción de Banda Ancha, tanto fija como móvil.

Evidente Agotamiento: Necesaria Entrada de Nuevo Marco Regulatorio

En esta fase, la tendencia del indicador nos permite identificar una desaceleración y estancamiento de las telecomunicaciones mexicanas en un periodo de un año tres meses de análisis, a partir del tercer trimestre de 2013, hasta el desempeño del tercer trimestre de 2014.

Registrando una tasa de crecimiento anual promedio de 2.5%, ligeramente superior a la mostrada en el lapso de crisis macroeconómica y con razones de crecimiento positivas pero a un ritmo desacelerado.

La evidencia estadística demuestra que el PIB desaceleró su dinámica de crecimiento en el periodo, con su correlativo impacto en el sector de telecomunicaciones. No obstante, este freno en el aparato económico no fue tan pronunciado como en la fase de recesión macroeconómica nacional e internacional, a la vez que dieron lugar señales de recuperación en el aparato productivo hacia el final de esta fase.

Por lo que en esta ocasión el motivo determinante de la pérdida en el dinamismo del sector no se debió enteramente a las condiciones económicas de coyuntura, sino que es también atribuible al agotamiento del modelo regulatorio previo a la Reforma de Telecomunicaciones y al nuevo marco legal provisto por la Ley Federal de telecomunicaciones y Radiodifusión.

Este cambio se fundamenta en la incapacidad del corpus institucional y regulatorio precedente para cumplir con los objetivos de mayor cobertura, promoción de competencia, generación de inversión e inclusión digital.

Crecimiento Acelerado: Primeros Efectos de la Reforma

No obstante, durante el cuarto trimestre de 2014 se observó el inicio de un cambio de tendencia derivado por los primeros efectos de las reformas en México, en concreto por aquella de Telecomunicaciones y Radiodifusión. Durante este periodo, se logró un crecimiento trimestre a trimestre de poco menos de 6%, situación que no se presentaba desde el cuarto trimestre de 2011.

Ante la presencia de este repunte en el crecimiento, es necesario puntualizar dos aspectos importantes para lograr una comprensión acertada de la dinámica en el sector, a saber: el carácter estacionario del trimestre y la consolidación de los primeros efectos del nuevo marco regulatorio sectorial.

La característica de estacionalidad, hace referencia al aumento en la tasa de crecimiento que presentan los ingresos del sector de telecomunicaciones de manera recurrente durante el último trimestre de cada año, elemento que puede aparentar un mejor desempeño con respecto a los primeros 3 periodos del año. Esta apariencia es resultado del incremento en el consumo agregado por servicios de telecomunicaciones, que responde a la presencia de ofertas de fin de año y aumentos temporales en las percepciones de los trabajadores.

Por ende, el alza en el coeficiente de crecimiento proveniente del efecto estacionario no refleja un cambio estructural en el mercado, sino un efecto temporal. No obstante, en este caso el repunte observado en el desempeño del sector no debe ser atribuido exclusivamente a la dinámica anterior, sino que debe ser asociado también a la materialización de los primeros efectos del nuevo marco regulatorio en materia de telecomunicaciones y radiodifusión.

El retorno a un periodo de crecimiento acelerado deriva de la estabilización económica que existe tras un importante cambio regulatorio que impacta las condiciones de mercado. En concreto, un proceso legislativo de tal envergadura genera en principio incertidumbre entre los agentes económicos en torno a sus decisiones de consumo o inversión, puesto que implica un cambio en las reglas del mercado y genera expectativas divergentes en su desenvolvimiento.

Más recientemente la incertidumbre se ha ido disipando y el panorama competitivo esclareciendo, permitiendo así una estabilización en la operación y desempeño de los agentes económicos.

De esta manera, se espera que para los próximos tres años el MxTI mantenga una tendencia ascendente, dejando atrás el estancamiento en el que se encontraba el sector. Esta dinámica podrá observar una mayor aceleración, de mejorar la situación macroeconómica observada al cierre del 2014.

Es necesario destacar que la materialización de este pronóstico se requiere del cumplimiento efectivo del marco regulatorio que detona beneficios e incentivos a favor de usuarios y oferentes. De lo contrario, estos se ven obligados a operar en un entorno cambiante que inhibe su participación eficiente en los mercados.

Por ende, es necesaria el análisis y la evaluación del cumplimiento y eficacia de la herramienta regulatoria, puesto que resulta en un aspecto esencial para cerciorar el despegue potencial de este sector.

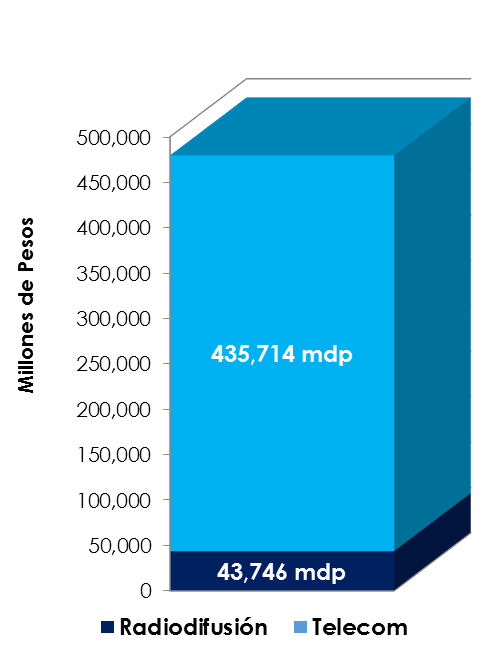

Ponderación en el Sector Convergente: Telecomunicaciones y Radiodifusión

Desde el punto de vista de la operación de mercado, un elemento diferenciador es el valor que cada uno de los componentes del sector convergente (Radiodifusión + Telecomunicaciones) tiene, y que se ve reflejado a través de la aportación de sus ingresos al aparato productivo nacional.

En este sentido, las telecomunicaciones en su conjunto generaron $435,714 millones de pesos durante 2014, exhibiendo una tasa de crecimiento anual de 1.4%. Ello ante un ajuste y rebalanceo de incentivos de los agentes económicos (consumidores y operadores) a los cambios regulatorios y a su vez, un sentón de precios de los servicios derivado de mejores condiciones competitivas.

Ingresos de Telecomunicaciones y Radiodifusión, 2014

Si analizamos el componente de Radiodifusión, podemos identificar que contabilizó $43,746 millones de pesos en el mismo periodo. A diferencia del segmento de telecomunicaciones, este mostró un crecimiento anual de 3.1% respecto a 2013 y representa apenas una décima parte de lo generado por aquel.Con todo, este sector convergente opera ya con un renovado marco legal y regulatorio que delinea las nuevas condiciones de competencia en los mercados que ya han producido sus primeros efectos.Por ejemplo, los anuncios de intenciones de nueva inversión extranjera directa, nuevos despliegues de infraestructura, próxima entrada en operación de una nueva cadena de TV radiodifundida, escisión de activos, adquisición de operadores, reestructuración accionaria y financiera de operadores, el lanzamiento de nuevos servicios y ajustes a la baja en precios, son sólo algunas de las primeras reacciones y alineaciones de incentivos en el mercado frente al nuevo marco regulatorio.El principal efecto de este es y será la generación de un entorno de competencia efectiva, que dará consecución a mayor inversión, mejor calidad y precios más competitivos en los servicios, en beneficio de potenciales y actuales usuarios de telecomunicaciones. La puesta en operación de esta base de reconfiguración operativa es la apuesta para reactivar la dinámica competitiva y de crecimiento en el sector y así, de la economía en su conjunto.

| Fuente: The Competitive Intelligence Unit con Información de los Operadores (2014) |