Mercado Móvil al 3T14:

Inicio de Nueva Fase de Reconfiguración y Competencia

Ernesto Piedras

epiedras@the-ciu.net

@ernestopiedras

Carlos Hernández

carlos.hernandez@the-ciu.net

Una característica del sector de las telecomunicaciones en México al tercer trimestre del 2014 (3T14) es la reconfiguración de su ecosistema competitivo y de las condiciones de competencia efectiva. Caracterizado como un año de avances y frenos. En efecto se cuenta ya con una Legislación Secundaria en Telecomunicaciones y Radiodifusión, cuyos efectos no se ven aun reforzados por un dinamismo de las variables macroeconómicas del sector real.

No obstante, en tan sólo unos pocos meses posteriores a la entrada en vigor de la Ley Federal de Telecomunicaciones y Radiodifusión, se comienzan a materializar algunos de sus efectos en materia de inversión nacional y extranjera, nuevas alianzas y estrategias de los agentes económicos que dan cuenta de una activación de la dinámica competitiva, e incluso en el nivel de precio unitario por algunos servicios fijos y móviles.

Líneas Móviles

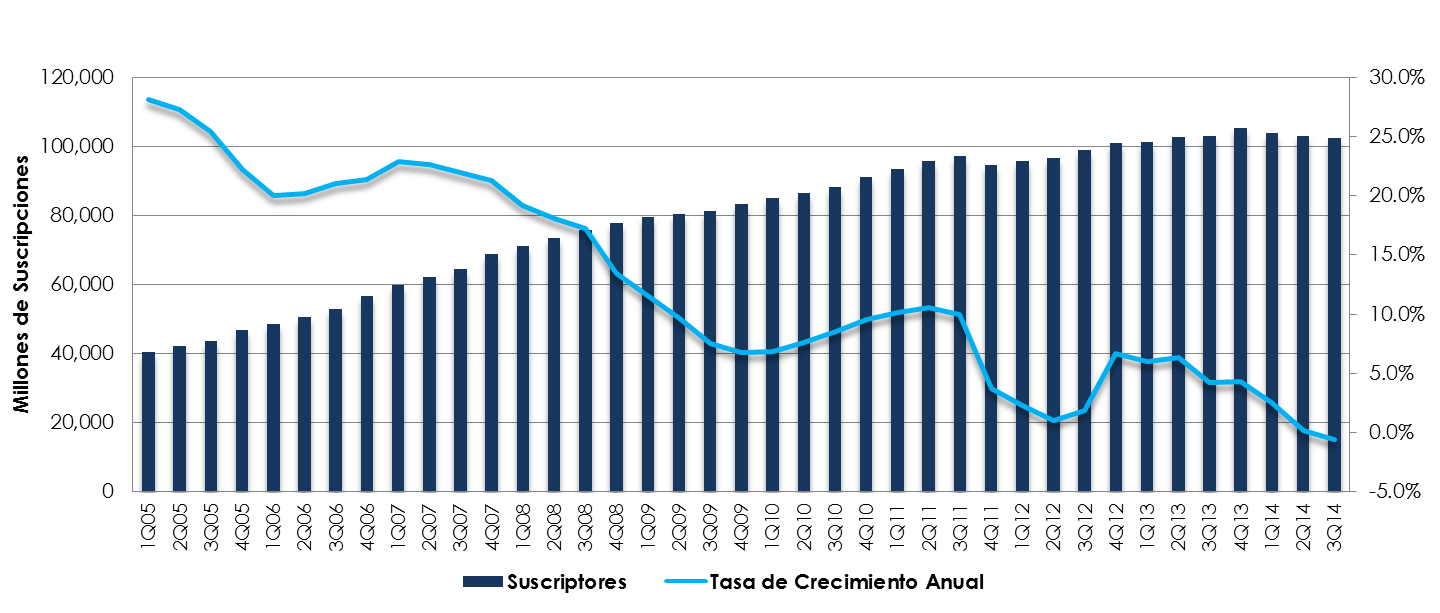

Al cierre del tercer trimestre de 2014, el segmento de las telecomunicaciones móviles alcanzó una penetración de 84.5%, al contabilizar un total de 102.5 millones de líneas, cayendo así por tercer trimestre consecutivo. En términos acumulados, este resultado muestra una disminución de 0.6% en términos anuales de las suscripciones totales a este servicio.

| Líneas Móviles al 3T14 (Millones de Suscripciones) |

|

| Fuente: The Competitive Intelligence Unit con información de los operadores (2014) |

Al hacer un análisis desagregado por cada operador, Iusacell obtuvo la mayor tasa de crecimiento, con un aumento de 9.5% anual, al contabilizar 8.6 millones de líneas. Lo que le atribuye una participación de mercado de 8.4% al cierre del periodo. Este operador ha puesto en marcha enérgicas estrategias de ventas, que le han permitido aumentar su posicionamiento en el mercado, especialmente a través de los servicios de banda ancha móvil.

En el caso de Telefónica, alcanzó un aumento anual de 7.4% al contabilizar 20.6 millones de clientes, debido principalmente a la reestructura de su plan de negocios que consiste en la atracción de usuarios de alto consumo y el fortalecimiento de su red. De esta forma, obtiene una participación de mercado de 20.1% que lo posicionan como el segundo mayor operador del mercado.

Por su parte, Nextel continuó con el ajuste a la baja de su base de líneas, ciertamente menor que en el trimestre anterior, para cerrar el trimestre con 2.8 millones de líneas, lo cual lo ubica con una participación de 2.8% en el mercado móvil.

Finalmente Telcel, el declarado operador preponderante en Telecomunicaciones, suma 70.5 millones de clientes equivalente a una participación de mercado de 68.8% y una contracción anual de 2.7%.

| Participación de Mercado 3Q14: Líneas |

|

| Fuente: The Competitive Intelligence Unit con información de los operadores (2014) |

Ingresos

Durante 2014, los ingresos del segmento móvil han mostrado una tendencia a la baja derivado del limitado dinamismo en la actividad económica nacional, la eliminación de pagos de interconexión al preponderante y la oferta más competitiva que se ha traducido en menores precios.

De esta manera, los ingresos de los primeros nueve meses del año mostraron una tasa de crecimiento anual negativa de -1.1% al alcanzar los 180,368 millones de pesos. Desde el punto de vista del tercer trimestre del año, esta contracción alcanzó 2.2% en términos anuales, contabilizando 58,745 millones de pesos en ingresos móviles.

| Ingresos Móviles al 3T14 (Millones de pesos) |

|

| Fuente: The Competitive Intelligence Unit con información de los operadores (2014) |

En términos desagregados, Nextel generó ingresos por 4,551 millones de pesos, posicionándose en tercer lugar en términos de ingresos. Cabe mencionar que el operador ha modificado su enfoque de negocios durante los últimos periodos, al introducir planes con ofertas tarifarias agresivas, orientándose a la vez, en ampliar su cartera de clientes de usuarios mixtos y de prepago, y a implementar y fortalecer la provisión de servicios de transmisión de datos en su nueva red de cuarta generación. Lo cual podría servir de plataforma para mejorar el posicionamiento del operador en el mercado en los próximos periodos.

En contraste, la disminución en los ingresos de Telcel de 2.5% en el comparativo anual, equivalente a un monto de 42,960 millones de pesos, es atribuible a factores regulatorios y a la desactivación de clientes de bajo consumo.

Mientras tanto, Movistar generó 6,997 millones de pesos en el 3Q14, alcanzando una cifra de crecimiento positivo de 11.2% en términos anuales, debido tanto al aumento en su base de usuarios como del mayor consumo unitario de voz y datos.

Por su parte, Iusacell con ingresos trimestrales por 4,245 millones de pesos habría obtenido una cifra de crecimiento superior influenciado por la importante expansión de la base de usuarios, no obstante, la implementación de planes en pospago con menores tarifas unitarias por servicio condujo a un coeficiente menor de 4.9% en comparación con el mismo periodo del año pasado.

| Participación de Mercado 3T14: Ingresos |

|

| Fuente: The Competitive Intelligence Unit con información de los operadores (2014) |

La participación en los ingresos del segmento móvil aún continúa altamente concentrada. Durante este periodo Telcel concentró 73.1% del mercado, Movistar 11.9%, Nextel 7.7% y Iusacell 7.2%. Estas cifras de ponderación en el mercado corresponden a un valor de 0.560 en el índice Herfindahl-Hirschman (HHI), indicativo de que el segmento móvil se encuentra distante de la competencia efectiva.

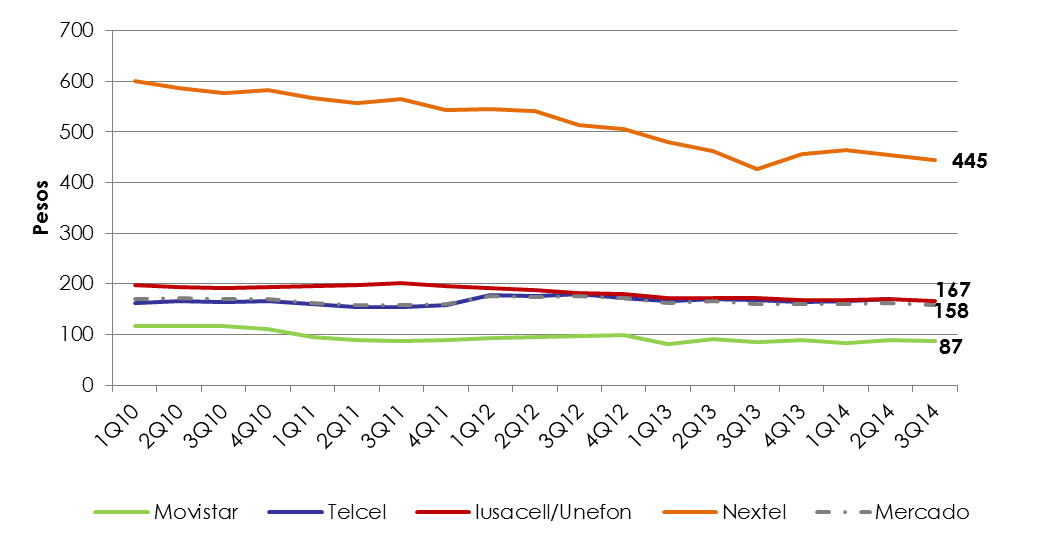

Ingresos Promedio por Usuario

Los ingresos por usuario (ARPU por sus siglas en Inglés) exhiben una reducción de 1.9% de manera anual, al alcanzar $158 pesos al mes para el tercer trimestre de 2014 ($3 pesos menos que en el trimestre anterior). Cabe destacar que el mismo ARPU del mercado, excluyendo el correspondiente a Nextel (mayor ARPU del mercado), alcanzaría escasamente un nivel mensual de $146 pesos.

En su segmentación por operador, Nextel lleva la delantera con un ARPU que prácticamente triplica el nivel promedio del mercado equivalente a $445 pesos.

Los ARPUs correspondientes a los demás operadores fueron para Iusacell de $167 pesos, Telcel con $166 pesos y por último, Movistar con $87 pesos.

Consecuentemente, Nextel fue la empresa que mostró el mayor incremento anual en este indicador revirtiendo su tendencia negativa al crecer 4.5%, seguido de Movistar con 2.9%, Telcel redujo su cifra en 0.6% y Iusacell disminuyó 1.5%.

| Ingresos Promedio por Usuario (ARPU) |

|

| Fuente: The Competitive Intelligence Unit con información de los operadores (2014) |

Precios en el Segmento de Postpago

Han transcurrido tan sólo tres meses tras la aprobación de la nueva Ley Federal de Telecomunicaciones y Radiodifusión y ya podemos dar cuenta de algunos impactos de esta renivelación de elementos e incentivos, que resultan del nuevo marco legal. Uno de los efectos que estamos testificando los consumidores es la baja de precios en servicios móviles, de voz y datos.

Efectivamente, el nivel de precios unitario por servicios de voz y datos registró un primer ajuste a la baja de aproximadamente 32%, traducido sobre todo en paquetes de postpago. Es decir, con el mismo pago por un paquete, el usuario recibe ahora ese porcentaje en mayor número de minutos, mensajes cortos o SMS o bien datos de navegación, lo que se traduce en una baja por unidad de consumo equivalente a ese porcentaje.

En términos de los servicios de voz, los ajustes a la baja de precios han llegado en estos días a representar economías de 36% y es de anticipar, conforme a experiencias previas, que continúen una rampa descendente para las siguientes semanas y meses. En razón de la eliminación de las tarifas de interconexión que anteriormente se cargaban a los operadores a un precio de $0.3094 pesos por minuto, por la realización de llamadas a números de una red diferente a la suya.

De manera similar, los mensajes cortos, servicio con mayor nivel de consumo entre niveles NSE bajos, han registrado también un descenso de precios en sus empaquetamientos, que rebasan 30% al comparar sus precios unitarios.

En lo que toca al servicio de datos que contabiliza ya una tercera parte de la canasta de consumo de servicios móviles en usuarios en la modalidad de pospago, el precio empaquetado registra disminuciones que oscilan entre 20% y 45%.

Es decir, que sobre todo los usuarios de pospago a la fecha cuentan con consumos superiores en cantidad, en el rango 30% y 36% con el mismo pago, equivalente a menores precios por unidad consumida.

¿Quiénes son los operadores que han emprendido esta estrategia de baja de precios? Definitivamente, se trata de los competidores, no del preponderante. Con ello, dentro de las estrategias competitivas, el operador preponderante nuevamente se ubica como el agente seguidor en términos de precios, reactivo a las iniciativas de los demás operadores.

Segmento Móvil al Cierre del Año

Al analizar las tendencias anteriormente referidas y el actual ecosistema competitivo del segmento, es razonable prever la continuación de la tendencia de reconfiguración de jugadores, estrategias y ajustes de precios, por lo que podemos hacer algunas aseveraciones sobre el mercado mexicano al cierre del 2014.

En el último trimestre del 2014, deberá retomarse el curso ascendente en acumulación de líneas móviles, mostrando adiciones netas positivas guiadas por las promociones de fin de año.

Asimismo, la posición del operador preponderante Telcel irá en descenso durante los siguientes periodos, tanto en ingresos como en suscriptores, ante la implementación de estrategias tarifarias agresivas por parte de los competidores (Nextel, Iusacell, Movistar) que arrebatarán terreno a este operador en el mercado.

Es sabido ya que continuará la incursión de nuevos participantes más en el mercado mexicano, tanto nuevos operadores extranjeros, como a través de la puesta en marcha de nuevos Operadores Móviles Virtuales (MVNO por sus siglas en inglés), cuya actual participación de mercado en conjunto aún no alcanza 1% del mercado.

Sin duda, se seguirán experimentando grandes cambios en los meses venideros, no sólo en el mercado móvil, sino en todo el sector de Telecomunicaciones en México, donde se observarán grandes inyecciones de capital y una intensa dinámica competitiva. No todos los efectos derivados de la Reforma se podrán observar en el corto plazo, dada la lenta maduración de las inversiones, pero observaremos una mejor y mayor oferta de servicios a lo largo de los próximos años.